गभर्नरको जस्तै लथालिङ्ग बन्दै सहकारी प्राधिकरणको अध्यक्षको नियुक्ति, व्यक्ति ‘फिक्स’ गरेर प्रक्रिया अगाडि बढाउने तयारी

काठमाडौं । स्थापना भएको करिब तीन महिनामै राष्ट्रिय सहकारी नियमन प्राधिकरण नेतृत्वविहीन भएको छ । माघ १४ गतेदेखि कार्य सञ्चालन गरेको प्राधिकरणको अध्यक्षमा सरकाकरले तत्कालीन भूमी, व्यवस्था, सहकारी तथा गरिवी निवारण सचिव अजुर्नप्रसाद पोखरेललाई नियुक्त गरेको थियो । उनलाई अर्को व्यवस्था नभएसम्मका लागि भन्दै अध्यक्षमा नियुक्त गरिएको थियो । तर, उनी बैशाख २ गते सेवाबाट अवकास भइसकेका छन् । पोखरेल सचिवका रुपमा अवकास भएपछि प्राधिकरणबाट पनि स्वतः बाहिरिएका हुन् । उनी प्राधिकरणबाट बाहिरिएको पनि १० दिन बितिसकेको छ । तर, यो अवधिसम्म सरकारले नयाँ अध्यक्ष नियुक्त गर्ने तथा भएका सञ्चालकहरुमध्येलाई कार्यवाहकको जिम्मेवारी दिनेतर्फ ध्यान दिएको छैन । सहकारी क्षेत्रका समस्यालाई फाष्ट् ट्र्याकमार्फत् समाधान गर्नेर रणनीतिका साथ अध्यादेशबाट ल्याइएको सहकारी प्राधिकरण सुरुवाती चरणमै तत्कालीन सहकारी विकास बोर्डको हालमा देखिएको छ । नेतृत्वविहीनपछि सञ्चालक समिति पनि अल्पमतको बनेको छ । पोखरेल हुँदा तीन जना सञ्चालक भएर बैठक बस्नका लागि पनि कोरम पुग्ने गरेको थियो । तर, अहिले उनी बाहिरिएपछि सञ्चालक समिति पनि अल्पमतको बन्दा बैठक बस्न सकेको छैन । अहिले नेपाल राष्ट्र बैंकका कार्यकारी निर्देशक गुरुप्रसाद पौडेल र भूमि व्यवस्था, सहकारी तथा गरिबी निवारणमन्त्रालयका सहसचिव मदन कोइरालामात्रै सचिवका रुपमा काम गरिरहेका छन् । उनीहरु दुई जनाले बैठक पनि बस्न सकेका छैनन् । प्राधिकरण स्रोतका अनुसार जुन गतिमा प्राधिकरण स्थापना भएको थियो सोही अनुसार काम बन्न सकेको छैन । अध्यक्ष नभएपछि झन सबै काम ठप्प छ । ‘अध्यक्ष हुँदा केही आन्तरिक काम भइरहेको थियो, बैठक पनि बसौन त भन्ने हुन्थ्यो, अहिले सबै काम ठप्प छ, नयाँ अध्यक्ष नियुक्तिको विषयमा सरकारले चासो दिएको छैन,’ प्राधिकरण स्रोतले भन्यो । उसो त अहिले सञ्चालक पौडेल पनि देश बाहिर छन् । नेपालमा एउटा मात्रै सञ्चालक कोइराला छन् । त्यसैले प्राधिकरणमा सञ्चालकको तर्फबाट हुनुपर्ने काम ठप्प नै छ । दुई सञ्चालक भएपनि बैठक बस्न सक्ने अवस्था पनि छैन । ऐनमा प्राधिकरणमा पाँच सदस्यीय सञ्चालक समिति बन्नुपर्ने व्यवस्था छ । बहुमत पुग्नका लागि पनि तीन सञ्चालक आवश्यक पर्छ । सरकारले फाष्ट ट्र्याकमा काम गर्ने र बचतकर्ताको बचत फिर्ताको प्रक्रिया थाल्ने भनेर हतार–हतारमा ल्याएको प्राधिकरण स्थापनाको छोटो समयमै वेवारिसेजस्तो बनेको छ । गत माघ १४ गते कार्यालय उद्घाटन गरेर कामको थालनी भए पनि अहिले कार्यालय खोल्ने र बन्द गर्ने बाहेकको काम प्राधिकरणमा देखिँदैन । कर्मचारी पनि सबै तत्कालीन सहकारी विकास बोर्डको व्यवस्थापन गरिएको छ । नयाँ अध्यक्ष नियुक्तबारे छैन चासो ऐनमा लोकसेवा आयोगको अध्यक्ष वा निजले तोकेको आयोगको सदस्यको संयोजकत्पवमा नेपाल सरकारको पूर्व अर्थ सचिवहरुमध्येबाट मन्त्रालयले तोकेको एक जना सदस्य र आर्थिक तथा वित्तीय, कानुन वा सहकारी क्षेत्रमा कम्तिमा १५ वर्ष कार्यअनुभव भएको व्यक्तिहरुमध्येबाट एक जना विज्ञ हुने गरी सिफारिस समिति बन्नुपर्ने व्यवस्था छ । सो सिफारिस समितिले १५ दिनको समय दिई कुनै राष्ट्रियस्तरको दैनिक पत्रिकामा सूचना प्रकाशन गरी दरखास्त आव्हान गर्नुपर्ने उल्लेख छ । सो समितिले तीन जनालाई सिफारिस गर्न सक्ने र नेपाल सरकारले तीन जनामध्येबाट एक जनालाई अध्यक्षमा नियुक्त गर्न सक्ने व्यवस्था ऐनमा छ । अध्यक्षका लागि ६० वर्ष उमेर पूरा नभएको व्यवस्था पनि उल्लेख छ । यस्तै, ऐनमा अर्थशास्त्र, वाणिज्य, व्यवस्थापन, लेखा, कानुन वा सहकारी विषयमा कम्तिमा स्नातकोत्तर तहको शैक्षिक उपाधि हासिल गरी अन्तर्राष्ट्रिय वा राष्ट्रियस्तरका बैंक तथा वित्तीय संस्था वा सहकारी संस्थामा रही अधिकृतस्तरमा कम्तीमा १० वर्ष कार्य अनुभव भएको एक जना विज्ञ र अर्को एक जना १० वर्ष कार्यानुभव भएको चार्टर्ड एकाउन्टेन्टलाई सदस्यमा नियुक्त गर्नुपर्ने व्यवस्था छ । तर, यो तीन महिनाको अवधिसम्म प्राधिकरणले अन्य दुई जना सञ्चालक पनि नियुक्त गर्न सकेको छैन । स्रोतका अनुसार अहिले अध्यक्षको नै निश्चित नभइसकेकोले अन्य दुई जना सञ्चालक नियुक्त गर्न नसकिएको हो । अध्यक्ष नै नभएपछि सञ्चालक भएर मात्रै भएन, अब नयाँ अध्यक्ष आएपछि सञ्चालक नियुक्तिको प्रक्रिया पनि अगाडि बढ्ला,’ प्राधिकरण स्रोतले भन्यो । तर, सरकारले अध्यक्ष नियुक्तिमा नै ढिलाइ गरिरहेको छ ।’ प्राधिकरण स्रोतले भन्यो । तर, सरकारले अध्यक्ष नियुक्तिमा नै ढिलाइ गरिरहेको छ ।’ खारेज भइसकेको सहकारी विकास बोर्डको सम्पत्ति प्राधिकरण मातहत ल्याउने, प्राधिकरणमा विभाग र जनशक्ति व्यवस्थापनका लागि संस्थागत तथा व्यवस्थापन सर्वेक्षण ९ओएनएम० गर्ने, नियमनका लागि आवश्यक नीतिगत व्यवस्था गर्ने लगायतका काम गर्न बाँकी छ । अहिले बोर्डको कर्मचारीलाई प्राधिकरणमा समायोजन गरिएको छ । उनीहरुले नै अहिले प्राधिकरणको काम कारवाही अगाडि बढाइरहेका छन् । जुन स्प्रिटमा प्राधिकरण ल्याइएको थियो सोही अनुसार काम नभएको प्राधिकरणभित्रै कर्मचारी स्वीकार गर्छन् । बरु प्राधिकरण गठनपछि सहकारी क्षेत्रका अन्य निकायसँग मनमुटाव बढेको ती संस्थामा कार्यरत कर्मचारीहरु बताउँछन् । स्रोतका अनुसार सरकारले अध्यक्ष कसलाई बनाउने भन्ने विषयमा अहिलेसम्म निर्क्याैल गर्न सकेको छैन । अध्यक्ष बन्नका लागि विभिन्न व्यक्तिहरु शक्तिकेन्द्र धाइरहेको बुझिएको छ । अध्यक्षको लागि व्यक्ति यकिन भइसकेपछि प्रक्रिया अगाडि बढाउने तयारी भइरहेको बुझिएको छ ।

गभर्नर नियुक्तिमा ‘परीक्षा’

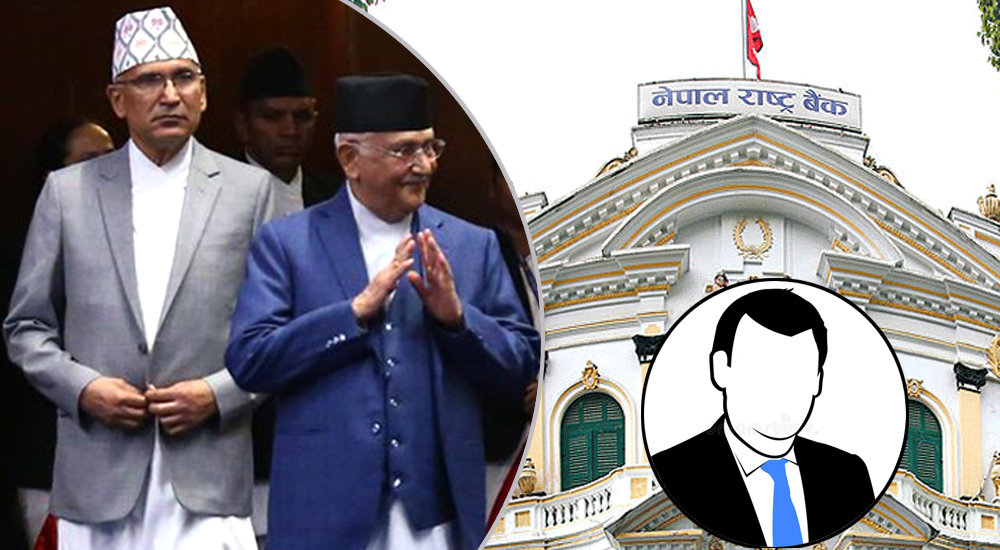

नेकपा एमालेका अध्यक्ष केपी शर्मा ओलीका लागि अहिले प्रधानमन्त्री पद फलामको चिउरा बनेको छ । सत्ता गठबन्धनका लागि सुरुमा प्रमुख दल नेपाली कांग्रेसले निर्वाध र स्वतन्त्र रूपमा काम गर्न दिए पनि पछिल्लो समय ओलीको अराजकता, सुस्त कार्यशैली, देशभन्दा पार्टी र कार्यकर्तालाई महत्त्व र उनको मपाइत्वप्रति दिक्क बन्दै नेपाली कांग्रेस उनको विकल्प खोज्ने कि आफू हावी हुने भन्ने रणनीति बुनिरहेको छ । सुरुवाती दिनमा सरकार र राजनीतिक स्थायित्वका लागि ठूला राजनीतिक दलले गठबन्धन गर्नुपरेको तर्क दिँदै आएका नेपाली कांग्रेसका नेताहरू अहिले खुला मञ्चहरूमा ओलीको आलोचनामात्रै होइन, संघीन आरोप लगाउनुपर्ने स्थितिमा आइपुगेका छन् । प्रधानमन्त्रीको कुर्सीमा बसेर ओलीले जुन किसिमको कार्यसम्पादन गरिरहेका छन्, त्यसमा सिंगो नेपाली कांग्रेससँगै सत्तासीन दलहरू पनि असन्तुष्ट छन् । यसअघि विभिन्न निकायमा नियुक्तिका लागि भाग खोज्ने प्रवृत्ति र अभ्यासबाट आजित बन्दै राजनीतिक स्थायित्वका लागि गठबन्धन गर्नुपर्ने अवस्था सिर्जना भएको भनेर तर्क गर्ने नेकपा एमाले र कांग्रेसीहरू अहिले त्यही नियुक्तिको भागबन्डा नमिलेर छुट्टिने कि भन्ने बार्गेनिङको बाण बजाइरहेका छन् । विशेषगरी नेपाली कांग्रेसकै शीर्ष नेता तथा पदाधिकारीहरूले नै सार्वजनिक रूपमै ओलीको आलोचना गरेर उनलाई आमसर्वसाधारण र राजनीतिक वृत्तमा धूमिल पारेर साथ छोड्ने संकेत देखाइरहेका छन् । प्रधानमन्त्री ओलीले गलत काम गरे पनि सुरुवाती दिनहरूमा त्यसलाई ढाकछोप गर्ने प्रयत्न गरिरहेको नेपाली कांग्रेस ‘अब यो किसिमले भएन’ भन्दै विकल्प खोज्ने दाउमा देखिएको छ । त्यसको सुरुवात नेपाली कांग्रेसकै महामन्त्री गगनकुमार थापाले गरेका छन् । सरकार सञ्चालनसम्बन्धी उच्चस्तरीय राजनीतिक संयन्त्रका सदस्यसमेत रहेका थापाले यो पाराले नहुने धारणा राख्नुले पनि पछिल्लो समय कांग्रेस ओलीको कार्यशैलीप्रति सन्तुष्ट नभएको बुझ्न सकिने आधार पर्याप्त छ । ‘बिचौलियाहरूको पहुँच प्रधानमन्त्रीको बेडरुमसम्म भयो, यस्तो अवस्थामा प्रधानमन्त्री ओलीलाई काँध थाप्न सकिँदैन’ भन्ने थापाको अभिव्यक्तिले पनि ओली र कांग्रेसको सम्बन्ध पातलिँदै गएको बुझ्न सकिन्छ । उनको त्यो बोलीलाई कांग्रेसकै अन्य नेताहरूले पनि समर्थन गरेका छन् । ओलीले काम गर्न नसकेको उनीहरूले स्वीकार गरेका छन् । विगतका दिनहरूमा सरकारमा सामेल नभएर आफू प्रतिपक्षमै बस्ने धारणा राख्दै आएका नेकपा माओवादी केन्द्रका अध्यक्ष पुष्पकमल दाहाल ‘प्रचण्ड’ले नयाँ वर्षकै मौका पारेर २०८२ मा नयाँ गठबन्धनको सरकार बन्ने वक्तव्य दिएका छन् । यसले पनि राजनीतिक कोर्स बदलिँदै गएको बुझ्न धेरै गाह्रो छैन । ओलीप्रति कांग्रेसीहरूको असन्तुष्टि सार्वजनिक मञ्चबाटै प्रस्फुटन हुनु, २०८४ सम्म सरकारमा जान्नँ भनेर तराई-मधेश जागरण अभियान थालेका प्रचण्डले पुनः वर्तमान गठबन्धन भत्किएर नयाँ समीकरण बन्न सक्ने धारणा प्रष्ट रूपमा राख्नुले पनि वर्तमान सत्ता गठबन्धन धर्मराएको बुझ्न धेरै टाढा जानु पर्दैन । यसअघि नेपाल धितोपत्र बोर्डका अध्यक्षको नियुक्तिमा कुरा नमिलेर तत्कालीन एमाले र माओवादी केन्द्रको गठबन्धन भत्किएर एमाले र कांग्रेसको गठबन्धन बनेको थियो । त्यतिखेर बिचौलियाहरू हाबी भएको आरोप लागेको थियो । बिचौलियाले ओलीलाई आफ्नो फन्दामा पारेर धितोपत्र बोर्डको अध्यक्षमा आफूले चाहेको व्यक्ति नियुक्त गरेरै छाडेको आरोप अहिलेसम्म सेलाउन सकेको छैन । सोही घटनाको पुनरावृत्ति नेपाल राष्ट्र बैंकमा पनि देखिन डर अन्य राजनीतिक दल, वित्तीय क्षेत्र, वित्तीय क्षेत्रका विज्ञ तथा सरोकारवालाले पनि गरेका छन् । ओलीले पुनः स्वार्थ समूहको व्यक्तिलाई गभर्नर बनाउन सक्ने अनुमान गर्दै सरोकारवालाले यसप्रति चिन्ता र चासो व्यक्त गरिरहेका छन् । मंगलबार दिएको गगन थापाको वक्तव्यले पनि त्यो आशंका र अनुमानलाई थप पुष्टि पार्ने काम गरेको छ । ओलीको अराजकता र मपाइत्वको आलोचना गर्दै नेपाली कांग्रेसले पनि विभिन्न निकायको नियुक्तिमा भाग खोजिरहेको छ । नेपाल बीमा प्राधिकरणमा कांग्रेसले आफू निकट व्यक्तिलाई अध्यक्ष बनाएको चर्चा पनि बजारमा छ । नेपाल राष्ट्र बैंकमा पनि कांग्रेसले भाग खोजिरहेको छ । तर, प्रधानमन्त्री ओलीले बैंकिङ क्षेत्रको नियामक नेपाल राष्ट्र बैंकमा आफूले रोजेको व्यक्ति नै गभर्नर बन्नुपर्ने अडान राखेका छन् । तर, कांग्रेसले भने आफ्नो भागमा गभर्नर नपरे गठबन्धन नै टुट्न सक्ने चेतावनी र धम्की ओलीलाई सांकेतिक भाषामा दिइरहेको छ । धेरैले मंगलबारको गगन थापाको वक्तव्य यही चेतावनीको एउटा सार भएको बुझेका छन् । नेपाली कांग्रेस र नेकपा एमालेले गभर्नरका लागि आ-आफ्ना उम्मेद्वारको लिष्ट पकेटमा राखेको छ । गभर्नर कसले पाउने भन्ने विषयको निर्क्यौलपछि यी दुई दलबीच ती व्यक्तिहरूमध्ये कसलाई गभर्नर बनाउने भन्ने विषयले स्थान पाउनेछ । दुवै दलले स्वार्थ समूहले बोकेका व्यक्तिलाई गभर्नर बनाउने योजना बुनिरहेका छन् । जसरी नेपाल धितोपत्र बोर्डमा एउटा व्यावसायिक घराना र व्यावसायिक स्वार्थ समूहले बोकेको व्यक्ति अनेक रस्साकस्सी र मुद्दा-मामिलाबीच नियुक्त गरियो, सोही घटना नेपाल राष्ट्र बैंकमा दोहोरिने निश्चित नै बनिसकेको छ । अर्थतन्त्र समस्याबाट गुज्रिरहेको बेला, उद्योगी तथा व्यवसायीको मनोबल कमजोर बनिरहेको बेला र सरकारप्रति सर्वसाधारणको दृष्टिकोण र विश्वास गुम्दै गइरहेको बेला सरकारले स्वायत्त र स्वतन्त्र नियामक निकायको छवि निर्माण गरेको नेपाल राष्ट्र बैंकको गभर्नरमा क्षमतावान, अनुभवी र योग्य व्यक्ति नियुक्त गर्नुपर्ने अपेक्षा धेरैको भएपनि सरकारले भने राष्ट्र बैंकको जिम्मा राजनीतिक निकट तथा स्वार्थ समूहको व्यक्तिलाई दिने तयारी गरेको भन्दै आलोचना समेत हुने गरेको छ । केही सञ्चारमाध्यमले गभर्नर नियुक्तिमा एक अर्बको सेटिङ भइरहेको समाचार पनि सम्प्रेषण गरिरहेका छन् । नेपाल विद्युत प्राधिकरणमा राम्रो काम गरिरहेका कुलमान घिसिङलाई कार्यकारी निर्देशकबाट बर्खास्त गर्ने सरकारको निर्णय नेपाली कांग्रेसलाई मन परेको छैन । १५ दिनदेखि विभिन्न माग राखेर सडकमा रहेका शिक्षकहरुको माग सम्बोधनमा सरकारले देखाएको मौनतामा पनि कांग्रेसको चित्त बुझेको छैन । यिनै विषय र पछिल्लो राजनीतिक घटनाक्रमको विषयमा छलफल गर्न काँग्रेसले बैशाख ७ गते केन्द्रीय कार्यसमितिको बैठक पनि बोलाएको छ । नेपाली कांग्रेसकै नेताहरूले प्रधानमन्त्री ओलीको कार्यशैलीप्रति असन्तुष्टि जनाउँदै सार्वजनिक रूपमा बोल्न थालेपछि ओलीले कांग्रेसका सभापति शेरबहादुर देउवासँग भेटवार्ता गरेका छन् । भेटवार्तामा ओली र देउवाबीच गभर्नरको लागि सहमति भइसकेको दाबी पनि गरिएको छ । यो दाबी सञ्चार तथा सूचना प्रविधिमन्त्री तथा सरकारका प्रवक्ता पृथ्वीसुब्बा गुरुङले नै गरेका छन् । ‘प्रधानमन्त्री ओली र देउवाबीच गभर्नर कसलाई बनाउने भन्ने विषयमा सहमति भइसकेको छ, अब राष्ट्र बैंकको गभर्नर छिट्टै नियुक्त हुन्छ’ भन्ने उनको भनाइले पनि अब राष्ट्र बैंक योग्य व्यक्तिभन्दा पनि राजनीतिक र स्वार्थ समूहको अखडा बनेको बुझ्न धेरै घोत्लिनु पर्दैन । तर, दशकौंदेखि एउटा स्वायत्त र स्वतन्त्र नियामकको रूपमा काम गर्दै आएको राष्ट्र बैंकमा शीर्ष दलहरूको गठबन्धन रहेकै सरकारले राजनीतिक र स्वार्थ समूहको फन्दामा परेर गभर्नर नियुक्त गर्नु आफैमा लज्जास्पद विषय हो । यदि तपाईं/हामीले अनुमान गरेका स्वार्थ समूहका उम्मेदवार नेपाल राष्ट्र बैंकको गभर्नर बनेमा नेपाली कांग्रेस र नेकपा एमालेले इतिहासको पानामा कालो धब्बाको बीजारोपण गर्नेछन् । विगतका गभर्नरहरूले जोगाएको स्वायत्तताको सान नेपाली कांग्रेस र नेकपा एमाले मिलेर तीलाञ्जली दिनेछन् । सार्वजनिक भाषणमा प्रष्ट बोलेर उखान-टुक्कामार्फत् सर्वसाधारणलाई मनोरञ्जन दिन माहिर प्रधानमन्त्री ओलीको लोकप्रियताको ग्राफ पछिल्लो समय आरालो लागिरहेको छ । पार्टीभित्र पनि उनीप्रतिको सम्मान स्खलित भइरहेको छ । नेकपा एमालेका नेता कार्यकर्ताले उनको खुलेरै आलोचना गर्न नसके पनि अनौपचारिक छलफलमा उनीप्रति आक्रोश पोख्ने गरेका छन् । ओलीकै कारण नेकपा एमाले आलोचित बन्दै गएको विश्लेषण पनि एमालेकै नेता तथा कार्यकर्ताले गर्न थालेका छन् । सर्वसाधारणमा ओलीप्रतिको विश्वास गुम्दै गएको छ । यही समयमा ओलीले स्वार्थ समूहको व्यक्तिलाई गभर्नर बनाउने चेष्टा तथा निर्णयमा गरेका ओलीको मात्रै होइन, सिंगो नेकपा एमाले, नेपाली कांग्रेस, अर्थमन्त्री विष्णु पौडेल र गभर्नर सिफारिस समितिका सदस्यहरू पनि राष्ट्र बैंकको स्वायत्तता चीरहरण गर्ने मतियारका रूपमा पुस्तौं–पुस्ताले चिन्नेछन्/बुझ्नेछन् । राष्ट्र बैंकको गभर्नरको नियुक्ति सत्तासीन ठूला दुई दल, प्रधानमन्त्री, अर्थमन्त्री र गभर्नर सिफारिस समितिको अग्नि परीक्षामात्रै मात्रै होइन, उनीहरू कसका लागि र केका लागि काम गरिरहेका छन् भन्ने विषयको थप प्रमाणित र पुष्टि गर्ने आधारशीला पनि हो ।

हुर्किन नपाउँदै सेलायो सहकारी प्राधिकरण, दुविधामा पोखरेलको पुनर्नियुक्त

काठमाडौं । निकै रस्साकस्सी र फाष्ट ट्र्याकमार्फत ल्याइएको राष्ट्रिय सहकारी नियमन प्राधिकरणको कछुवा गति देखिएको छ । सरकारले अध्यादेशमार्फत प्राधिकरणको गठन गरेर सहकारी क्षेत्रका समस्या तत्काल समाधान गर्ने र नियमनलाई प्रभावकारी बनाउने भन्ने सन्देश आम जनमानसमा सम्प्रेषण गरे पनि प्राधिकरणको गति भने सुरुवातमै सुस्त देखिएको हो । सरकारले फाष्ट ट्र्याकमा काम गर्ने र बचतकर्ताको बचत फिर्ताको प्रक्रिया थाल्ने भनेर हतार–हतारमा ल्याएको प्राधिकरण स्थापना भएको दुई महिना बढी भइसकेको छ । तर, यो अवधिमा प्राधिकरणले गरेको देखिने काम शून्य नै छ । गत माघ माघ १४ गते कार्यालय उद्घाटन गरेर कामको थालनी भए पनि अहिले कार्यालय खोल्ने र बन्द गर्ने बाहेकको काम देखिएको छैन । साढे दुई महिनाको अवधिमा प्राधिकरणले नयाँ अध्यक्षसहित सञ्चालक समितिलाई समेत पूर्णता दिन सकेको छैन । ऐनमा प्राधिकरणमा पाँच सदस्यीय सञ्चालक समिति बन्नुपर्ने व्यवस्था भएपनि सरकारले अहिलेसम्म सञ्चालक समितिलाई पूर्णता दिन सकेको छैन । प्राधिकरण स्थापनाताका सरकारले अर्को व्यवस्था नभएसम्मका लागि भन्दै भूमि व्यवस्था, सहकारी तथा गरिवी निवारण मन्त्रालयका सचिव अजुर्न प्रसाद पोखरेललाई अध्यक्षका रुपमा काम गर्न सक्ने भनेर जिम्मेवारी दिएको थियो । अध्यक्ष पोखरेलले पनि निकै उत्साहित हुँदै ऐनमा समेत उल्लेख नभएको विषय सहकारी विभागले सहकारी प्रबद्र्धन गर्ने र प्राधिकरणले नियमन गर्ने बताउँदै आएका थिए । उनीसँगै नेपाल राष्ट्र बैंकका कार्यकारी निर्देशक गुरूप्रसाद पौडेल र भूमि व्यवस्था, सहकारी तथा गरिवी निवारण मन्त्रालयका सहसचिव मदन कोइरालाले सदस्यको सपथ लिएका थिए । अध्यक्ष पोखरेलसहित दुई जना सञ्चालक पौडेल र कोइरालाले सपथ लिने बाहेको काम अहिलेसम्म देखिएको छैन । ऐनमा अर्थशास्त्र, वाणिज्य, व्यवस्थापन, लेखा, कानुन वा सहकारी विषयमा कम्तिमा स्नातकोत्तर तहको शैक्षिक उपाधि हासिल गरी अन्तर्राष्ट्रिय वा राष्ट्रियस्तरका बैंक तथा वित्तीय संस्था वा सहकारी संस्थामा रही अधिकृतस्तरमा कम्तीमा १० वर्ष कार्य अनुभव भएको एक जना विज्ञ र अर्को एक जना १० वर्ष कार्यानुभव भएको चार्टर्ड एकाउन्टेन्टलाई सदस्यमा नियुक्त गर्नुपर्ने व्यवस्था छ । तर, यो साढे दुई महिनाको अवधिसम्म प्राधिकरणले दुई जना सञ्चालक नियुक्त गर्न सकेको छैन । स्रोतका अनुसार अहिले अध्यक्षको नै निश्चित नभइसकेकोले अन्य दुई जना सञ्चालक नियुक्त गर्न नसकिएको हो । ‘सरकारले सचिवलाई नै अध्यक्षको जिम्मेवारी दिएको छ, अब सचिव नै अवकास भइसकेपछि प्राधिकरणको अध्यक्ष नै खाली हुने अवस्था रहन्छ,’ मन्त्रालय स्रोतले भन्यो, ‘त्यस कारणले पनि सरकारले दुई जना सञ्चालक नियुक्तिमा ढिलाइ गरेको हो ।’ सचिव पोखरेल आगामी बैशाख दुई गतेदेखि अवकास हुँदैछन् । सरकारले उनलाई अर्को व्यवस्था नभएसम्म उनलाई प्राधिकरणको कार्यकारी अध्यक्षका रुपमा जिम्मेवारी वहन गर्न आग्रह गरेको थियो । सचिवका रुपमा पोखरेलको अवकास भएपछि प्राधिकरणबाट पनि बाहिरिन सक्ने अनुमान धेरैको छ । तर, पोखरेलले भने सचिवका रुपमा अवकास भएपनि प्राधिकरणमा भने अर्को व्यवस्था नभएसम्मका लागि काम गर्न सकिने धारणा राखे । ‘सरकारले मलाई अर्को व्यवस्था नभएसम्मका लागि जिम्मेवारी दिएको छ, नयाँ अध्यक्षर्कै लागि प्रक्रिया सुरु गरेपनि समय लाग्छ, त्यसैले हामी अहिले पनि काम गरिरहेका छौं, गरिरहने छौं,’ उनले विकासन्युजसँग भने । सरकार भने पोखरेललाई नै दोहोर्याउने कि अर्को नयाँ अध्यक्ष नियुक्त गर्ने प्रक्रिया अगाडि बढाउने भन्ने विषयमा दुबिधामा रहेको बुझिएको छ । सरकारले नयाँ अध्यक्ष नियुक्त गर्न चाहेको खण्डमा यसअघि नै प्रक्रिया अगाडि बढाउन सक्ने भएपनि अहिलेका लागि पोखरेललाई नै राख्न चाहेको बुझिएको छ । त्यो संकेत पोखरेलले पनि गरेका छन् । उनले प्राधिकरणले केही काम गरिरहेको दाबी गरे । प्राधिकरणको सञ्चालक समितिको पहिलो बैठकमार्फत राष्ट्र बैंकका कार्यकारी निर्देशक पौडेलको संयोजकत्वमा सहकारी नियमन मापदण्ड बनाउने निर्णय भएको थियो । तर, अहिलेसम्म सो मापदण्ड सार्वजनिक हुन सकेको छैन । प्राधिकरणले छिट्टै सो मापदण्ड जारी गर्ने बुझिएको छ । त्यसबाहेकको काम प्राधिकरणले गर्न सकेको छैन । खारेज भइसकेको सहकारी विकास बोर्डको सम्पत्ति प्राधिकरण मातहत ल्याउने, प्राधिकरणमा विभाग र जनशक्ति व्यवस्थापनका लागि संस्थागत तथा व्यवस्थापन सर्वेक्षण (ओएनएम) गर्ने, नियमनका लागि आवश्यक नीतिगत व्यवस्था गर्ने लगायतका काम गर्न बाँकी छ । अहिले बोर्डको कर्मचारीलाई प्राधिकरणमा समायोजन गरिएको छ । उनीहरुले नै अहिले प्राधिकरणको काम कारवाही अगाडि बढाइरहेका छन् । जुन स्प्रिटमा प्राधिकरण ल्याइएको थियो सोही अनुसार काम नभएको धेरैको बुझाइ छ । विभाग र प्राधिकरणबीच ‘शित युद्ध’ सहकारी क्षेत्रमा राष्ट्रिय सहकारी नियमन प्राधिकरण गठन भइसकेपछि अब सहकारी विभागको भूमिका खुम्चिन सक्ने अनुमान धेरे थियो । सहकारी क्षेत्रको बलियो नियमन निकायका रुपमा प्राधिकरणलाई हेरिएको थियो । प्राधिकरणका अध्यक्ष पोखरेल पनि प्राधिकरणको काम नियमन गर्ने विभागको काम प्रबद्र्धन गर्ने बताउँदै आएका छन् । तर, सहकारी विभागका अधिकारीहरुलाई उनको त्यो भाषा मन परेको छैन । ‘ऐनले सहकारी विभागको भूमिका, जिम्मेवारी र कुनै पनि अधिकार खुम्च्याएको छैन, हामी विगतमा जेजसरी काम गरिरहेको थियौं, सोही हिसाबले गर्न सक्छौं हामीले सहकारीको नियमन, कारवाही जरिवानाका साथै दर्ता खारेजको काम पनि गर्न सक्छौं तर प्राधिकरणले नियमनको काम मात्रै काम गर्छ, उसले हाम्रो सहयोग बिना कााम गर्न सक्दैन,’ सहकारी विभागका एक उच्च अधिकारीले भने । प्राधिकरण गठनपछि प्राधिकरण र विभागबीच आन्तरिक मनमुटाव बढेको बुझिएको छ । प्राधिकरणको कार्यशैली र वक्तवयबाजी विभागलाई मन परेको छैन । अध्यक्ष पोखरेलले अब विभागले प्रबद्र्धन र प्राधिकरणले नियमनको काम गर्ने बताउँदै आएपनि ऐनले भने विभागको अधिकार काटेको छैन । यसले पनि यी दुई निकायबीच बेमेल बढेको बुझिएको हो । यसको प्रत्यक्ष प्रभाव सहकारी क्षेत्रमा परेको छ । द्रूत गतिमा समस्याको समाधान गर्ने भनेर ल्याएको प्राधिकरणले विभिन्न निकायबीच समन्वयको काम गर्न नसक्दा काम प्रभावकारी ढंगबाट अगाडि बढ्न सकेको छैन । ‘ऐनको हरेक दफामा अन्य निकायसँग समन्वय गर्ने भनेर लेखिएको छ, प्राधिकरण एक्लैले चाहेर कुनै पनि काम कारवाही गर्न सक्दैन, त्यसका लागि अन्य निकायको सहयोग उसलाई चाहिन्छ, सहकारी प्राधिकरण नाम मात्रैको प्राधिकरण हो, यसको स्थापनाले सहकारी क्षेत्रमा तात्विक फरक पार्दैन, यो विभागमा एउटा नियमन शाखा राखेजस्तै हो,’ विभाग स्रोतले भन्यो । सहकार्यबिना काम गर्न असम्भव उसो त सहकारी क्षेत्रको नियमनका लागि भन्दै सेकेण्ड टायर इन्स्टिच्युट (एसटीआई) स्थापना गर्ने भन्ने विषय विगत डेढ दशकदेखि चर्चामा थियो । सरकारले प्रत्येक वर्षको नीति तथा कार्यक्रम र बजेटमा पनि सो विषय समावेश गर्दै आएको थियो । तर, एसटीआईले मूर्तरूप लिन सकेको थिएन । अन्ततः एसटीआईको परिष्कृत रूप भन्दै सरकारले अध्यादेशबाटै प्राधिकरणको गठन गर्यो । सरकारले अन्य नियामक निकायजस्तै प्रभावशाली नियामकका रूपमा सहकारी प्राधिकरण चित्रण गरेपनि अन्य नियामकजस्तो स्वायत्त, स्वतन्त्र र प्रभावशाली नियामक प्राधिकरण बन्न सक्ने छैन भन्ने विषय ऐनबाटै प्रष्ट हुन सकिन्छ । यो विषयमा वित्तीय क्षेत्रका जानकार, सहकारी अभियन्ता र सरकारकै कर्मचारीहरू पनि प्रष्ट छन् । सरकारले प्राधिकरणको अध्यक्ष सरकारकै सचिवलाई नियुक्त गरेको छ । खुल्ला प्रतिस्पर्धाबाट हुनुपर्ने नियुक्ति सरकारले आफ्नै सचिवलाई नियुक्त गरेर राष्ट्रिय सहकारी नियमन प्राधिकरण स्वतन्त्र र स्वायत्त निकाय होइन भन्ने सन्देश प्रवाह गरेको छ । सो ऐनको दफा १०३ को ‘च’ मा प्राधिकरणको अध्यक्षलाई सरकारले जुनसुकै बेला पनि हटाउन सक्ने व्यवस्थाले पनि यो विषयलाई थप प्रष्ट्याउँछ । प्राधिकरणका अध्यक्षले कार्यसम्पादन मूल्यांकन विभागीय मन्त्रालयसँग गर्ने मात्रै होइन, सपथ पनि मन्त्रीसँग लिनुपर्ने व्यवस्थाले प्राधिकरण मन्त्रालय अन्तर्गतको एउटा विभाग सरह काम गर्ने हो कि भन्ने बुझाइ पनि धेरैको छ । किनकि शक्तिशाली नियामक नेपाल राष्ट्र बैंकको जस्तै बन्ने भनिएको राष्ट्र बैंकको गभर्नरले प्रधानन्यायाधीशबाट सपथ लिनुपर्ने व्यवस्था छ । तर, सहकारी ऐनको दफा १०३ को (ठ) मा प्राधिकरणका अध्यक्षले विभागीय मन्त्रीबाट सपथ लिनुपर्ने व्यवस्थाले यसको वजन थप प्रष्ट्याएको छ । राष्ट्रिय सहकारी नियमन प्राधिकरणलाई सरकारी अधिकारीहरूले भाषणमा शक्तिशाली भनेर जुन किसिमले अभिव्यक्ति दिइरहेका छन्, वास्तविकतामा भने प्राधिकरण त्यति शक्तिशाली हुने छैन । ऐनमा भएको व्यवस्था अनुसार सहकारी प्राधिकरणले अन्य नियामक निकायको जस्तो स्वतन्त्र ढंगले आफ्नो क्षमता र स्वस्फूर्तरूपमा काम गर्न सक्ने छैन । त्यसका लागि प्राधिकरणले अन्य निकायको सहायता लिनुपर्ने देखिन्छ । ऐनको दफा १०३ ज को उपदफा ६ मा वचत तथा ऋणको मुख्य कारोबार गर्ने सहकारी संस्थाको नियमनसम्बन्धी काम गर्दा नेपाल राष्ट्र बैंकले जारी गरेको निर्देशन तथा मापदण्डलाई समेत पालना गर्नुपर्ने व्यवस्था गरेको छ । सोही दफाको उपदफा ८ मा प्राधिकरणले नियमन, अनुगमन तथा सुपरीवेक्षण गर्दा सम्बन्धित तहसँग समन्वय गर्नुपर्ने उल्लेख छ । यो व्यवस्थाले सहकारी क्षेत्रमा प्राधिकरणभन्दा पनि नेपाल राष्ट्र बैंकको निर्देशन तथा मापदण्डहरूले बढी प्राथमिकता मात्रै पाउने छैन, प्राधिकरणले समेत राष्ट्र बैंकको निर्देशनलाई हेरेर काम कारवाही अगाडि बढाउनुपर्ने देखिएको छ । केही दिनअघि मात्रै नेपाल राष्ट्र बैंकले वचत तथा ऋण सहकारी संस्थाहरूका लागि मापदण्ड जारी गरेको छ । वचत र ऋणमा सीमादेखि सञ्चालकको कार्यकालको अवधि र सीईओसम्बन्धी विभिन्न व्यवस्थाहरू गर्दै मापदण्ड जारी गरेको थियो । अब प्राधिकरणले पनि सोही मापदण्डहरूलाई आधार मानेरै आफ्नै मापदण्ड जारी गर्ने तयारी भइरहेको बुझिएको छ । प्राधिकरणले कुनै बचत तथा ऋण सहकारी संस्थामा नियमन पनि एक्लैले गर्न सक्ने छैन । सहकारी संस्था कार्यरत सम्बन्धित तहको पनि अनुमति तथा सहयोग प्राधिकरणलाई आवश्यक पर्ने देखिएको छ । ऐनको दफा १०३ (ङ)मा प्राधिकरणको कोषसम्बन्धी व्यवस्था गरेको छ । तर, कोषलाई प्राधिकरणले स्वतन्त्र ढंगले सञ्चालन गर्न पाउने छैन । प्राधिकरणले आफ्नै वित्तीय कारोबार र खर्च तथा आम्दानी स्वतन्त्र ढंगबाट सञ्चालन गर्न पाउने छैन । सो दफामा विदेशी सरकार तथा अन्तर्राष्ट्रिय निकायबाट सहयोग लिन सक्ने व्यवस्था भए पनि त्यसका लागि अर्थमन्त्रालयको स्वीकृति चाहिने विषय उल्लेख छ । ऐनको दफा १०३ (थ)मा प्राधिकरणले नेपाल सरकारलाई आर्थिक दायित्व थप हुने कुनै कार्य गर्नुअघि अर्थमन्त्रालयको स्वीकृति लिनुपर्ने व्यवस्था पनि छ । यसले हरेक काम गर्न अर्थमन्त्रालयको स्वीकृति लिनुपर्ने देखिन्छ । अर्थमन्त्रालयले नचाहेको खण्डमा प्राधिकरणको वित्तीय काम कारवाही रोकिन सक्ने सम्भावना प्रशस्त देखिन्छ । ऐनको दफा १०३ (थ) को १२ मा प्राधिकरणमा परेको उजुरीको आधारमा छानबिन गर्दा वा निरीक्षणको क्रममा बचत तथा ऋणको मुख्य कारोबार गर्ने सहकारी संस्थालाई समस्याग्रस्त संस्थाको रुपमा घोषणा गर्नका लागि प्राधिकरणले मन्त्रालयसमक्ष सिफारिस गर्ने व्यवस्था छ । नेपाल राष्ट्र बैंकजस्तै नियामकका रूपमा हेरिएको प्राधिकरणले कारवाही गर्न पनि मन्त्रालयको सहयोग चाहिने लिनुपर्ने छ । बैंकिङ क्षेत्रको नियामक नेपाल राष्ट्र बैंकले बैंक तथा वित्तीय संस्थालाई कुनै पनि कारवाही गर्न वा कारवाही फुकुवा गर्न नेपाल सरकारका कुनै पनि निकायको सहायता लिनु पर्दैन । यसले पनि प्राधिकरणले आफूले चाहेर कुनै पनि सहकारी संस्थालाई कारवाही गर्न पाउने छैन । यस्तै, ऐनको दफा १०८ मा बचत रकम फिर्तासम्बन्धी विशेष व्यवस्था गरिएको छ । प्राधिकरणले बचत फिर्ता का लागि पनि समस्याग्रस्त सहकारी व्यवस्थापन समितिको सहयोग नलिई काम छैन । ऐनमा भनिएको छ, ‘बचत रकम फिर्ता गर्ने प्रयोजनको लागि सहकारी संस्था वा दफा १०५ बमोजिमको व्यवस्थापन समितिले त्यस्तो संस्थाको सम्पत्ति वा ऋण प्रदान गर्दा लिएको धितो सुरक्षण बिक्री गर्न सक्नेछ ।’ सोही ऐनको उपदफा ६ मा पनि प्राधिकरणले समस्याग्रस्त सहकारी व्यवस्थापन समितिको साथ लिएको छ । सो उपदफामा मुद्दा दायर भएको वा अन्य कुनै कारणले अदालत वा अन्य कुनै निकायमा सहकारी संस्थाको सम्पत्ति वा धितो सुरक्षण रोक्का भएको कारण त्यस्तो सम्पत्ति बिक्री गरी वचतकर्ता सदस्यको बचत रकम फिर्ता गर्न नसकिएको र त्यस्तो सम्पत्ति वा धितो सुरक्षण बिक्री गरी वचतकर्ता सदस्यको बचत रकम फिर्ता हुने सुनिश्चित देखिएमा सहकारी संस्था वा समस्याग्रस्त सहकारी व्यवस्थापन समितिले सम्बन्धित अदालत वा निकायमा फुकुवाको लागि अनुरोध गर्ने व्यवस्था छ । यो काममा पनि प्राधिकरणको भूमिका शून्य देखिएको छ । धेरैले समस्याग्रस्त सहकारी व्यवस्थापन समितिलाई प्राधिकरणभन्दा प्रभावशाली र शक्तिशाली काम गर्न सक्ने निकायका रूपमा पनि बुझ्न थालेका छन् । ऐनको दफा १२५ को (क) मा बचत रकम फिर्ता गर्न समिति गठन गर्न सकिने व्यवस्था छ । सो दफामा बचत रकम फिर्ता हुन नसकेको भनी संस्थाका १५ प्रतिशत सदस्यहरूले संस्थाको सम्पत्ति जिम्मा लिई सदस्यको बचत रकम फिर्ता गर्ने प्रयोजनको लागि बचत रकम फिर्ता समिति गठन तथा संस्था सञ्चालन गर्न सम्बन्धित सहकारी हेर्ने निकायमा अनुमतिका लागि निवेदन दिन सक्ने व्यवस्था छ । यसमा पनि सहकारी प्राधिकरणको भूमिका नभई स्थानीय तहको सहकारी हेर्ने निकायको सहयोग माग गरेको देखिन्छ । स्वायत्त नियामक र प्रभावशाली रुपमा काम गर्ने अनुमान गरिएको प्राधिकरणले प्रभावकारी रुपमा काम गर्न नसक्ने आधार ऐनमै देखिन्छ ।

पेण्डुलम बन्यो गभर्नर सिफारिस समिति, शीर्ष नेतृत्वबीच कुरा नमिल्दा बैठक पनि बस्न सकेन

काठमाडौं । नेपाल राष्ट्र बैंकको नयाँ गभर्नर सिफारिसका लागि बनेको अर्थमन्त्री विष्णुप्रसाद पौडेल अध्यक्ष रहेको सिफारिस समिति बेबारिसेजस्तै बनेको छ । महाप्रसाद अधिकारीको कार्यकाल सकिएपछि नयाँ गभर्नर नियुक्ति प्रक्रिया अगाडि बढाउनका लागि बनेको सिफारिस समिति काम गर्न नसक्ने अवस्थामा पुगेको हो । सत्ता साझेदार ठूला दुई राजनीतिक दल नेपाली कांग्रेस र नेकपा एमालेको नेतृत्वबीच गभर्नर कसलाई बनाउने भन्ने विषयमा कुरा नमिल्दा सिफारिस समिति पनि पेन्डुलम बनेको हो । चैत ११ गते बसेको मन्त्रिपरिषद् बैठकले अर्थमन्त्री पौडेलको संयोजकत्वमा पूर्व गभर्नर विद्यानाथ भट्टराई र अर्थविद् तथा नेपाली कांग्रेसका नेता विश्व पौडेल सदस्य रहने गरी गभर्नर सिफारिस समिति गठन गर्ने निर्णय गरेको थियो । समिति बनेको करिब तीन साता पुग्नै लाग्दा पनि समितिले हालसम्म प्रक्रिया अगाडि बढाउन सकेको छैन । समिति एक सदस्यका अनुसार अहिलेसम्म समितिको बैठक पनि बस्न सकेको छैन । ‘गभर्नर सिफारिसका लागि अध्यक्षज्यूले बैठक आव्हान गर्नुपर्ने हो । तर, अहिलेसम्म बैठकका लागि बोलाइएको छैन, अध्यक्षज्यूले नै बैठक नबोलाएपछि हामीले चासो दिने कुरा भएन,’ ती सदस्यले विकासन्युजसँग भने । उनका अनुसार सरकारले सिफारिस समिति गठन गरेजस्तो मात्रै गरेको छ । ‘हरेक कुराहरू शीर्ष नेताहरूबीच मिलाएर अन्तिममा प्रक्रियाका लागि मात्रै हामीलाई प्रयोग गर्नेजस्तो प्रवृत्ति देखियो, राष्ट्र बैंकको गभर्नरजस्तो पद नियुक्तिमा यो किसिमको भागबण्डा खोज्नु विडम्बना हो,’ उनले भने । उसो त सरकारले गभर्नर सिफारिस समितिलाई पत्र नै एक सातागरी ढिलो दिएको बुझिएको छ । नेपाल राष्ट्र बैंक ऐन, २०५८ मा गभर्नर पद रिक्त हुनु एक महिनाअघि नै नयाँ गभर्नर नियुक्तिको प्रक्रिया अगाडि बढाउनुपर्छ । महाप्रसाद अधिकारीको कार्यकाल सकिएर उनी राष्ट्र बैंकबाट बाहिरिसकेका छन् । राष्ट्र बैंक ऐनमै गभर्नरका लागि उच्च नैतिक चरित्र भएको, आर्थिक, मौद्रिक, बैंकिङ, वित्तीय, वाणिज्य, व्यवस्थापन, जनप्रशासन, तथ्यांकशास्त्र, गणित वा कानुन विषयमा स्नातकोत्तर उपाधि हासिल गरी कार्यानुभव भएको हुनुपर्ने व्यवस्था उल्लेख भएपनि अहिले नेपाली कांग्रेस र नेकपा एमालेबीच आफू निकट व्यक्तिलाई गभर्नर बनाउनका लागि रस्साकस्सी चलिरहेको चर्चा छ । वित्तीय क्षेत्रका विज्ञ तथा सरोकारवालाहरूले राजनीतिक दलहरूको भागबण्डाकै कारण कमजोर नेतृत्व राष्ट्र बैंकमा आउन सक्ने भन्दै चिन्ता पनि व्यक्त गरिरकेका छन् । राजनीतिक दलका शीर्ष नेताहरू व्यापारिक र व्यक्तिगत स्वार्थमा लाग्दा राष्ट्र बैंकले कमजोर नेतृत्व पाउन सक्ने विश्लेषण वित्तीय बजारमा भइरहेको छ । सरकारले पछिल्लो समय विभिन्न निकायमा गरेको नियुक्ति, ती नियुक्तिमा भएको आर्थिक लेनदेन तथा सीमित व्यक्ति र समूहको स्वार्थ नेपाल राष्ट्र बैंकको गभर्नरको नियुक्तिमा पनि दोहोरिने चिन्ता धेरैको छ । यसअघिका गभर्नर नियुक्तिमा खासै ठूलो समस्या नहुने गरेको भएपनि यस पटक भने अन्य नियामकजस्तै राष्ट्र बैंकमा स्वार्थ समूह तथा व्यापारिक समूह हावी हुने देखिएको छ । अहिले अर्थतन्त्र समस्यामा रहेको र देश नै ग्रे लिष्टमा परेको बेला अनुभवी, क्षमतावान र अब्बल व्यक्ति गभर्नर बन्नुपर्ने समयमा यही बेला सरकार व्यापारिक समूहको फन्दामा परेर कमजोर व्यक्तिलाई राष्ट्र बैंकको बागडोर सुम्पिन्छ कि भन्ने आशंका पनि अधिकांशमा उब्जिएको छ । नेपाल राष्ट्र बैंकका एक कार्यकारी निर्देशकले अर्थतन्त्र समस्यामा परेको बेला र सरकारले नै राष्ट्र बैंकको स्वायत्ततामा हमला गरिरकेको समयमा अब्बल व्यक्ति गभर्नर बन्नुपर्ने सट्टामा व्यापारिक समूहले बोकेको व्यक्ति राष्ट्र बैंकको नेतृत्वमा आउन सक्ने वातावरण बन्नु विडम्बना रहेको सुनाए । ‘अहिले सरकारले संवेदनशील बन्नुपर्ने बेला हो, यो व्यक्ति यो राजनीतिक दल निकट, यो व्यापारीको निकट भनेर नियुक्तिमा भाग खोज्नेभन्दा पनि अनुभवी र राष्ट्र बैंकको नेतृत्व हाँक्न सक्ने व्यक्ति चाहिएको हो, कमजोर व्यक्ति गभर्नर बन्दा राष्ट्र बैंकसँगै देशको अर्थतन्त्र पनि थप कमजोर बन्छ,’ ती अधिकारीले भने, ‘त्यो किसिमको गल्ती र कमजोरी सरकारबाट हुँदैन भन्ने अपेक्षा छ ।’ केही दिनअघि सरकारले अर्थ मन्त्रालयसम्बद्ध सार्वजनिक निकायका पदाधिकारी तथा सदस्यको नियुक्ति र मनोनयनसम्बन्धी मापदण्ड २०७३’ (दोस्रो संशोधन) मार्फत् उमेरहद हटाइएको हो । यसले पनि धेरैलाई संशय सिर्जना गरेको छ । सरकारले आफू निकट व्यक्तिलाई गभर्नर बनाउनका लागि उमेरहदको व्यवस्था हटाएको हो कि भन्ने आशंका पनि गरिएको छ । नेपाल राष्ट्र बैंकको गभर्नर बन्नका लागि अहिले विभिन्न व्यक्तिहरु राजनीतिक भेटघाट तथा दौडधूपमा व्यस्त छ । केही समयअघि करिब दुई दर्जन व्यक्तिको नाम गभर्नरका लागि सञ्चार माध्यममा सार्वजनिक भएपनि अहिले सीमित व्यक्तिमात्रै गभर्नर बन्ने दौडमा छन् । गभर्नर बन्नका लागि नेपाल राष्ट्र बैंकका दुई जना डेपुटी गभर्नर नीलम ढुङ्गाना र बमबहादुर मिश्र प्रतिस्पर्धामा छन् । मिश्रभन्दा ढुङ्गानाले अहिले रेस बढाएकी छन् । पहिलो महिला गभर्नरको नारा लगाएर उनी पूर्वराष्ट्रपति विद्यादेवी भण्डारी, प्रधानमन्त्री केपी शर्मा ओलीकी धर्मपत्नि राधिका शाक्य र आरजु देउवासँग माइती सम्बन्ध गाँसेर उनले आफू गभर्नरका लागि योग्य रहेको कथा सुनाइरहेकी छन् । उनलाई अहिले स्वार्थ समूहले बोकेको आरोप पनि लागेको छ । नीलम र बमबहादुरमध्ये एक जनालाई समितिले सिफारिस गर्नुपर्ने नीतिगत व्यवस्था भएकोले पनि मिश्रभन्दा ढुङ्गाना वरीयताको हिसाबले र महिला भएकै कारणले टप थ्रीमा पर्न सक्ने अनुमान धेरैको छ । उनको दौडधूपले पनि त्यसलाई पुष्टि गर्छ । केही समयअघि गभर्नर बन्छु भनेर तातेर लागेका बमबहादुर अहिले थाकेका छन् । नबिल बैंकमा साढे दुई करोड रुपैयाँ तलब सुविधा लिइरहेका ज्ञानेन्द्र ढुङ्गानाले नबिल बैंकको सीईओबाट राजीनामा दिएर प्रतिस्पर्धामा उत्रिएका छन् । तर, उनका लागि नेपाल राष्ट्र बैंकका कार्यकारी निर्देशक डा. गुणाकर भट्ट तगारो बनेका छन् । नेपाली कांग्रेस निकट ढुङ्गाना कांग्रेसकै कोटाबाट गभर्नर बन्ने दौडमा भएपनि त्यो भाग गुणाकरले पनि खोज्दा अहिले गुणाकर र ढुङ्गानाबीच प्रतिस्पर्धाजस्तै देखिएको छ । नेपाल राष्ट्र बैंकका कार्यकारी निर्देशक डा. प्रकाश कुमार श्रेष्ठले पनि पदबाट राजीनामा दिएर गभर्नरका लागि लागिरहेका छन् । उनी नेकपा एमाले निकट हुन् । निलम पनि एमाले निकट भएकै कारण उनका लागि निलक बलियो प्रतिस्पर्धीका रूपमा देखा परेकी छन् । अहिले गभर्नरका लागि एमालेबाट निलम र प्रकाश तथा कांग्रेसबाट गुणाकर र ज्ञानेन्द्रबीच प्रतिस्पर्धा देखिएको छ । उसो त केही पूर्वसचिवहरूको नाम पनि सञ्चारमाध्यममा आइरहेको छ । तर, कसलाई गभर्नर बनाउने भन्ने विषयमा भने प्रधानमन्त्री केपी शर्मा ओली र नेपाली कांग्रेसका सभापति शेरबहादुर देउवाबीच कुरा नमिल प्रक्रिया लम्बिएको बुझिएको छ । ओलीले एमाले निकट व्यक्ति गभर्नर बन्नुपर्ने अडान राखेका छन् भने देउवाले आफू निकट व्यक्ति गभर्नर बन्नुपर्ने दबाब दिइरहेका छन् । देउवा पत्नी आरजु राणाले जसरी पनि डा. भट्ट गभर्नर बन्नुपर्ने दबाब सभापति देउवामार्फत राखिरहेको बुझिएको छ । शीर्ष नेताबीच कुरा नमिल्दा सरकारले अहिले कार्यवाहक गभर्नरका रूपमा डेपुटी गभर्नर ढुङ्गानालाई जिम्मेवारी दिएको छ । गभर्नर सिफारिस समितिले गभर्नर सिफारिस गर्दा आर्थिक, मौद्रिक, बैंकिङ, वित्तीय, वाणिज्य तथा कानुनको क्षेत्रका लब्ध प्रतिष्ठित व्यक्तिहरू र डेपुटी गभर्नर मध्येबाट एक जना गरी कुल तीन जनाको नामावली मन्त्रिपरिषद समक्ष सिफारिस गर्ने व्यवस्था छ । तीन जना मध्येबाट एक जनालाई मन्त्रिपरिषद् बैठकले गभर्नरमा नियुक्त गर्नेछ। सम्बन्धित सामग्री : नयाँ गभर्नरका अधिकांश आकांक्षी रिङ्गबाट बाहिरिए, ‘टप थ्री’ लगभग निश्चित

फेरि अख्तियारमा पुग्यो टेलिकमको बिलिङ विवाद, ‘निश्चित कम्पनीलाई ठेक्का दिन सेटिङ’

काठमाडौं । लामो समयदेखि विवादित विषयका रूपमा अगाडि बढिरहेको नेपाल टेलिकमको बिलिङको विषय फेरि विवादमा तानिने भएको छ । नेपाल टेलिकमले चैत ५ गते बिलिङ प्रणाली खरिदसम्बन्धी बोलपत्र आह्वान गरेपछि यो विषय थप विवादित बनेको हो । अब यस विषयले फेरि अख्तियारमा प्रवेश पाएको छ । अधिवक्ता विक्रम थापाले चैत ५ गते आह्वान भएको नयाँ एकीकृत बिलिङ प्रणालीसम्बन्धी बोलपत्रमा सार्वजनिक खरिदसम्बन्धी नियम, नेपाल टेलिकमको विगतको अभ्यास, अन्तर्राष्ट्रिय मान्यतालगायतको आधारमा नेपाल टेलिकमबाट भएको त्रुटिको यथाशीघ्र आवश्यक छानबिन गरी सो बोलपत्रमा आवश्यक संशोधनको लागि उपयुक्त आदेश माग गर्दै अख्तियार अनुसन्धान दुरुपयोग आयोगमा उजुरी दिएको जनाएका छन्। नेपाल टेलिकमबाट हाल सञ्चालित बिलिङ प्रणालीलाई विस्थापित गरी नयाँ बिलिङ प्रणालीलाई अन्तर्राष्ट्रिय बोलपत्र आह्वानमार्फत आपूर्ति गरी सञ्चालन गर्ने निर्णय भई सोको लागि मिति गत वर्षको चैत १८ गते अन्तर्राष्ट्रिय बोलपत्र आह्वान गरिएको थियो । उक्त बोलपत्रमा समावेश गरिएका बोलपत्रदाताको योग्यताको मापदण्ड तय गर्दा पूर्वाग्रही तथा सुनियोजित तवरले गरिएको भन्दै विवाद भएपनि सो बोलपत्र रद्द गरिएको थियो । अधिवक्ता थापाले दर्ता गरेको उजुरीमा भनिएको छ, ‘यस्तो संवेदनशील बिलिङ प्रणाली पारदर्शी रूपमा स्वच्छ प्रतिस्पर्धाबाट विश्वव्यापी रूपमा अनुभव भएका अन्तर्राष्ट्रिय कम्पनीहरूलाई प्रतिस्पर्धा गराउनु पर्नेमा नेपाल टेलिकमका केही पदाधिकारी तथा कर्मचारी करोडौंको आर्थिक प्रलोभनमा परी आफूले चाहेको कम्पनीलाई मात्र लक्षित गरी बोलपत्रलाई परिमार्जन गरी बोलपत्र आह्वान गरिएको छ ।’ नेपाल टेलिकमले पुनः आह्वान गरेको बोलपत्रको शर्तहरूको अध्ययन गर्दा बोलपत्र तयार गर्ने व्यवस्थापन तथा प्राविधिक टिमले पुनः निहित स्वार्थ र करोडौंको आर्थिक चलखेलको प्रलोभनमा परी यति संवेदनशील बिलिङ प्रणालीको बोलपत्र आह्वान गर्दा पूर्वाग्रही ढंगले बोलपत्र आह्वान गरिएको उजुरीपत्रमा उल्लेख छ । अधिवक्ता थापाले बोलपत्रमा टेलिकमबाट यसअघि २०८० चैत १८ गतेको बोलपत्रको कागजातमा समावेश नभएका घोषणापत्र पेस गर्नु पर्ने, अन्तर्राष्ट्रिय अनुभवी कम्पनीलाई प्रतिस्पर्धामा सहभागी हुन नसक्ने व्यवस्थाले टेलिकमकै पदाधिकारी मिलेर निश्चित कम्पनीलाई सहभागी गराएर ठेक्का दिने सेटिङ भएको आरोप लगाएका छन् । बोलपत्रमा टेलिकमले ठेक्का दिन चाहेको कम्पनीको बलियो पक्षलाई पनि उल्लेख गरेर अन्यलाई सहभागी नै नहुने वातावरण सिर्जना गरेको पनि उजुरीमा उल्लेख छ । उजुरीमा सर्वोच्च अदालतको आदेशको अपव्याख्यासमेत गरेको आरोप छ । सर्वोच्च अदालतले गत भदौ २५ गते स्वार्थ नबाझिने गरी बोलपत्र परिमार्जन गर्न आदेश दिए पनि सोको कार्यान्वयन नभएको उल्लेख छ । उसो त सर्वोच्च अदालतले पनि चैत ५ गते टेलिकमले आव्हान गरेको बिलिङ प्रणालीलाई यसअघि दिएको आदेश बमोजिम गर्न निर्देशन दिइसकेको छ । सर्वोच्चले चैत १४ गते यसअघिको आदेश पालना गर्न भन्दै पत्र नै काटिसकेको छ । अधिवक्ता थापाले ५ गतेको बोलपत्रमा भएका केही शर्तहरू हटाएर नेपाल टेलिकमबाट भएका अनियमितताहरूको आवश्यक छानबिन गरी पारदर्शी रूपबाट सम्पूर्ण सक्षम अन्तराष्ट्रिय कम्पनीलाई सहभागिता गराउने व्यवस्था मिलाउन आदेश माग गरेका छन् । अधिवक्ता थापाले टेलिकमकी प्रबन्ध निर्देशक संगीता पहाडी लगायत अन्य पदाधिकारीले सेटिङमा काम गरिरहेको पनि आरोप लगाएका छन् । बोलपत्रदाताले नेपाल टेलिकमका प्रतिस्पर्धी टेलिकम अपरेटरहरूलाई बिलिङ प्रणाली आपूर्ति नगरेको र विगतका सम्झौता र दायित्वहरू पूरा नभएसम्म तथा वार्षिक मर्मतसम्भार सम्झौताको अवधि समाप्त नभएसम्म सहभागी हुन नपाउने व्यवस्थाले विदेशी कम्पनीलाई यस प्रतिस्पर्धामा भाग लिन समस्या भएको पनि उल्लेख छ । अहिले पनि अख्तियारले यसअघिको बिलिङ प्रणालीमा भएको अनियमितताको विषयमा अनुसन्धान गरिरहेको छ।

नयाँ गभर्नरका अधिकांश आकांक्षी रिङ्गबाट बाहिरिए, ‘टप थ्री’ लगभग निश्चित

काठमाडौं । ‘आफूलाई गभर्नरका लागि योग्य छु भनेर सुरुवातमा राम्रैसँग लागियो, क्षमता र योग्यता भएकोले गभर्नरको सम्भावित पात्रका रूपमा सञ्चारमाध्यमले पनि राम्रै स्पेस दिए । विभिन्न व्यक्तिहरूसँग भेटघाट तथा छलफल गर्दा गभर्नर बन्न सक्ने वातावरण देखिनँ, गभर्नरको प्रतिस्पर्धाका लागि भन्दै अहिले दौडधूप गर्न छोडिसकेँ,’ सुरुमा आफूलाई गभर्नरको प्रतिस्पर्धी भनेर लबिङ गरिरहेका एक व्यक्तिले विकासन्युजसँग आफ्नो अनुभव सुनाउँदै भने । उनले यसअघि पनि गभर्नर बन्ने भनेर ठूलो संघर्ष गरेका थिए । शक्तिकेन्द्र धाएका थिए । त्यतिखरे आफूलाई अर्को पटकका लागि पक्का भनेर ‘कुल माइन्ड’ गराइएको उनले सुनाए । त्यतिखेर महाप्रसाद अधिकारी गभर्नर बने । उनै गभर्नर अधिकारीको कार्यकाल चैत २४ गते सकिँदैछ । सरकार नयाँ गभर्नरको खोजीमा छ । अधिकांश व्यक्तिसँगको छलफल तथा भेटघाट गर्दा गभर्नर बन्न संकेत नदेखिएपछि दौडबाट पछि हटेको उनले सुनाए । उनी निकटका केही राजनीतिक व्यक्ति तथा व्यवसायीले गभर्नर बन्न सक्ने व्यक्तिको नाम सुनाएर त्यसभित्रको फेहरिस्त र पृष्ठभूमि बताएपछि उनी गभर्नर बन्ने दौडबाट पछि हटेका हुन् । उनले जुन जोश, जाँगर र उर्जाले आफूलाई योग्य भनेर गभर्नरको आकांक्षीका रूपमा सञ्चारमाध्यमलाई चिनाएका थिए तर अहिले उनको त्यो ऊर्जा हराएको छ । गभर्नर बन्ने दौडमा रहेका उनी बीचमै थाकेका छन् । नेपाल राष्ट्र बैंकमै लामो समय काम गरिसकेको अनुभव भएकोले पनि उनलाई सञ्चारमाध्यम र वित्तीय क्षेत्रले आगामी गभर्नरको सम्भावित पात्रको रूपमा हेरेको थियो । सुरुवातमा गभर्नर बन्छु भनेर दौडमा रहेका लक्ष्मी सनराइज बैंकका अध्यक्ष रमण नेपाल पनि गभर्नर बन्ने दौडबाट पछि हटिसकेका छन् । नागरिक लगानी कोषका पूर्वकार्यकारी निर्देशकसमेत रहेका उनले सुरुमा गभर्नर बन्ने आकांक्षाका साथ सोही किसिमको तयारी गरे पनि अहिले प्रतिस्पर्धामा नरहेको सुनाए । उनलाई पनि गभर्नर बन्ने दौड अलौकिक लाग्यो । अन्ततः आफ्नो बसमा रहेनछ भन्ने महसुस गरेर उनी पनि दौडबाट पछि हटे । ‘सुरुमा आकांक्षा देखाएको थिएँ, राष्ट्र बैंकको गभर्नरको पद चुनौतीपूर्ण पनि छ, केही काम गरेर देखाउनुपर्ने हुन्छ, अहिले सबै क्षेत्रमा निराशा छाएको बेला क्षमतावान गभर्नरको आवश्यकता छ, बिग्रिएको अर्थतन्त्र सुधार गर्नुपर्ने छ, गभर्नर बन्नका लागि अन्य धेरै कुरा आवश्यक पर्छन्, मैले नसक्ने महसुस गरेँ, पछि हटेँ,’ उनले विकासन्युजसँग भने । सुरुमा गभर्नर बन्छु भन्दै काम छोडेर शक्तिकेन्द्र धाएकाहरू अहिले गलेका छन् । वाणिज्य बैंकका दुइटा प्रमुख कार्यकारी अधिकृत (सीईओ) हरूले पनि आफू गभर्नर बन्नसक्ने भन्दै आफू निकटका सञ्चारकर्मीहरूलाई सोही किसिमले ब्रिफिङ गरेर गभर्नरको प्रवल दावेदार रूपमा स्वघोषणा गराएका थिए । तर, ती दुई जना सीईओ पनि अहिले रेसबाट बाहिरिसकेका छन् । सुरुमा आफू निकट राजनीतिक दलका नेता र व्यवसायीहरूबाट ‘ग्रिन सिग्नल’ पाएका उनीहरु पछि गभर्नर बन्न सक्ने छाँटकाँट नदेखिएपछि शक्ति केन्द्र धाउन छोडेका छन् । सम्भवतः उनीहरुले पनि माथि उल्लेखित राष्ट्र बैंककै एक क्याडरले पाएको ब्रिफिङ पाएको हुन सक्छन् । राष्ट्र बैंकका पूर्वडेपुटी गभर्नर चिन्तामणि शिवाकोटी र पूर्वकार्यकारी निर्देशक देवकुमार ढकाललाई पनि गभर्नरको सम्भावित पात्रका रूपमा चित्रण गरिँदै आएका थियो । तर, ढकालले आफू अहिले प्रतिस्पर्धामा नरहेको सुनाए । ‘म गभर्नर बन्ने प्रतिस्पर्धामा छैन, घरमै सुतिरहेको छु, सुरुमा नाम आयो होला, अहिले छैन,’ उनले विकासन्युजसँग भने । शिवाकोटी भने अहिलेसम्म थाकेका छैनन् । उनलाई सरकारले आफ्नो क्षमता, अनुभव र योग्यताको अवमुल्यन गरेको महसुस भएको छ । यसअघि पनि गभर्नरका लागि भिडेको बताउँदै यस पटक सरकारले आफूलाई न्याय गर्ने अपेक्षा उनको छ । तर, उनी पनि पछिल्लो परिदृश्यको अनभिज्ञ भने छैनन् । ‘मेरो जीवनको महत्त्वपूर्ण समय राष्ट्र बैंकमै बिताएको छु, राष्ट्र बैंकमा हुँदा कठिन घडीमा राम्रो गरेर देखाएको छु । अहिले राष्ट्र बैंकको सञ्चालक भएर काम गरिरहेको छु । तर, सरकारले मेरो क्षमता बुझ्न सकेन,’ उनले गुनासो गर्दै भने । उनले अब्ब्ल-अब्बल व्यक्ति भिड्दा कम अब्बल भएकोले अवसर पाउन सक्ने सम्भावना सुनाए । तर, आफू अब्बल नै रहेको उनको बुझाइ छ । सुरुवातमा गभर्नरको आकांक्षी भन्दै चर्चामा आएका पूर्वअर्थसचिव रामेश्वर खनाल, लालशंकर धिमिरे, राष्ट्र बैंककै कार्यकारी निर्देशक डा. गुणाकर भट्ट, राष्ट्र बैंकका पूर्वडेपुटी गभर्नर शिवराज श्रेष्ठ, राष्ट्रिय योजना आयोगका पूर्व उपाध्यक्ष मीनबहादुर श्रेष्ठ, राजनसिंह भण्डारी, उद्योग वाणिज्य महासंघका महानिर्देशक गोकर्ण अवस्थी, राष्ट्र बैंककै सञ्चालकहरु रविन्द्र पाण्डे र शंकरप्रसाद आचार्यले पनि पछिल्लो घटनाक्रमलाई नियालिरहेका छन् । अब उनीहरु आफूले दौडबाट बाहिरिनुपर्ने निष्कर्षमा पुगिसकेका छन् । सुरु–सुरुमा दौडधूप बढाएका उनीहरुले आफ्नो रफ्तार कम गरेका छन् । अधिकांशले राजनीतिक भेटघाट र व्यावसायिक लबिङ रोकेका छन् । समिति बनेपछि ‘कुरा क्लियर’ गभर्नर अधिकारीको घर फर्कने समय नजिकिएसँगै फागुन महिनाभर अधिकांश व्यक्ति आफूपनि अब्बल भन्दै गभर्नरको प्रतिस्पर्धी रूपमा प्रचार गराए । सोहीअनुसार सञ्चारमाध्यमले प्राथमिकतामा दिए । योग्यता, अनुभव र क्षमतालाई नजरअन्दाज गर्दै सञ्चारमाध्यमहरूले पनि गभर्नर बन्छु भनेर नाम भन्नेहरुको सूची लामै तयार पारे । केहीको नाम मिडिया आफैले अनुमान लगाए, केही प्रतिस्पर्धी सञ्चारमाध्यमसम्म पुगे, केहीले दलाल पठाए । तर, त्यो हाउगुजी धेरै दिन टिकेन । सरकारले पनि आकांक्षीको मुड बुझ्यो । फागुन अन्तिम साता बनिसकेको गभर्नर सिफारिस समितिको नाम सार्वजनिक नगरेर अर्थमन्त्री विष्णु पौडेलले उनीहरूको नाम कोटको खल्तीमा थन्क्याए । त्यो बीचमा बजारको माहोल उनले बुझे । सरकार काम गरिरहेको छ भन्ने महसुस गराउन कुलमान घिसिङलाई नेपाल विद्युत प्राधिकरणबाट हटाएको दिन नै सिफारिस समिति गठन भएको सूचना सरकारले बाहिरि फ्याँक्यो । स्रोतका अनुसार फागुन अन्तिम साता गभर्नर सिफारिस समिति गठन भए पनि चैत ११ गतेको निर्णय भएको भन्दै सार्वजनिक गरियो । अधिकांश सञ्चारमाध्यमले फागुन २९ गते नै गभर्नर सिफारिस समिति गठन भएको समाचार सम्प्रेषण गरेपनि सरकारी अधिकारीहरूले भने गठन नभएको प्रतिक्रिया दिएका थिए । निर्णय भएपनि प्रवक्ताले सार्वजनिक नगरेपछि त्यो निर्णय भएको छैन भन्नु सरकारी अधिकारीको बाध्यता हो । त्यसको उदाहरण अघिल्लो दिन कुलमानलाई हटाउने निर्णय भएको छैन भनेर धारणा राख्ने सञ्चारमन्त्री पृथ्वीसुब्बा गुरुङले पछिल्लो दिन हटाएको निर्णय सुनाएको शैलीबाट पनि बुझ्न सकिन्छ । गभर्नरका आकांक्षी र पछिल्लो परिदृश्य बुझ्नका लागि गभर्नर सिफारिस समितिको नाम गोप्य राखेको स्रोतको दाबी छ । फागुन अन्तिम साता सञ्चारमाध्यममा जुन नाम सार्वजनिक भएका थिए, चैत ११ गते पनि तिनै व्यक्तिको नाम सार्वजनिक गर्नुले पनि सरकारले अगाडि नै समिति गठन गरेको बुझ्न सकिन्छ । स्रोतका अनुसार समितिका सदस्यहरूलाई भने अनौपचारिक रूपमा सूचना पहिले नै गइसकेको थियो । समिति बन्नुअघि आकांक्षी भनेर प्रचार गर्ने व्यक्तिहरू अहिले गुपचुप छन् । त्यो वातावरणको सिर्जना समितिको गठनले नै भएको स्रोतको दाबी छ । गभर्नर सिफारिस समितिको संयोजक अर्थमन्त्री पौडल छन् भने सदस्यमा पूर्वगभर्नर विजयनाथ भट्टराई र अर्थविद् तथा राष्ट्रिय योजना आयोगका पूर्वउपाध्यक्ष डा. विश्व पौडेल छन् । भट्टराई एमाले निकट मानिन्छन् भने पौडेल काँग्रेसकै नेता हुन् । पौडेल २०७९ मा भएको निर्वाचनमा चितवन निर्वाचन न. १ बाट उम्मेदवार बनेका थिए । तर, उनी पराजित बने । सो समितिले गभर्नर नियुक्तिका लागि सिफारिस गर्दा आर्थिक, मौद्रिक, बैंकिङ, वित्तीय, वाणिज्य तथा कानुनको क्षेत्रका लब्धप्रतिष्ठित व्यक्तिहरू र डेपुटी गभर्नरमध्येबाट एक जना गरी कुल तीन जनाको नामावली मन्त्रिपरिषदसमक्ष सिफारिस गर्ने व्यवस्था छ । तीन जनामध्येबाट एक जनालाई मन्त्रिपरिषद् बैठकले गभर्नरमा नियुक्त गर्नेछ । ‘टप थ्री’ लगभग निश्चित गभर्नर सिफारिस समिति गठन भएर काम थालिसकेको छ । यसअघि परराष्ट्रमन्त्री आरजु राणा भारत भएकै कारणले रोकिएको काम अहिले फाष्ट ट्र्याकमा छ । सोही ढंगले अन्य परिदृश्यहरू र घटनाहरू विकसित भइरहेका छन् । नयाँ गभर्नर बन्नका लागि नेपाल राष्ट्र बैंकका दुई जना डेपुटी गभर्नर नीलम ढुङ्गाना र बमबहादुर मिश्र प्रतिस्पर्धामा छन् । मिश्रभन्दा ढुङ्गानाले अहिले रेस बढाएकी छन् । पहिलो महिला गभर्नरको नारा लगाएर उनी पूर्वराष्ट्रपति विद्यादेवी भण्डारी, प्रधानमन्त्री केपी शर्मा ओलीकी धर्मपत्नि राधिका शाक्य र आरजु देउवासँग माइती सम्बन्ध गाँसेर उनले आफू गभर्नरका लागि योग्य रहेको कथा सुनाइरहेकी छन् । केपी शर्मा ओलीले विगतमा पनि विभिन्न सार्वजनिक कार्यक्रमहरूमा महिलालाई प्लेटफर्म दिनुपर्ने अभिव्यक्ति दिँदै आएकोले अहिले त्यही अभिव्यक्ति उनी आफैका लागि घाँडो बनिरहेको छ । अभिव्यक्तिमा अडान राख्ने कि थैली बुझ्ने मुडमा उनी छन् । नीलम र बमबहादुरमध्ये एक जनालाई समितिले सिफारिस गर्नुपर्ने नीतिगत व्यवस्था भएकोले पनि मिश्रभन्दा ढुङ्गाना वरीयताको हिसाबले र महिला भएकै कारणले टप थ्रीमा पर्न सक्ने अनुमान धेरैको छ । उनको दौडधूपले पनि त्यसलाई पुष्टि गर्छ । साढे दुई करोड रुपैयाँ तलब सुविधा लिइरहेका ज्ञानेन्द्र ढुङ्गानाले नबिल बैंकको सीईओबाट राजीनामा दिएर प्रतिस्पर्धामा उत्रिएका छन् । त्यसभित्रको परिदृश्य र फेहरिस्त सामान्यले पनि सहजै अनुमान लगाउन सक्ने खालको छ । अघिल्लो दिन सिफारिस समिति बन्नु र पछिल्लो दिन उनले पदबाट राजीनामा दिनुलाई धेरैले खासै आश्चर्य मानेका छैनन् । उनी नेपाली कांग्रेस निकट हुन् । धेरैले उनलाई समितिले टप थ्रीमा सिफारिस गर्ने अनुमान गरेका छन् । ‘टप थ्रीमा पर्न राजीनामा दिनु पर्दो रहेछ, त्यसैले राजीनामा दिएँ,’ ढुङ्गानाले भने । वाणिज्य बैंकका केही सीईओहरू पनि अन्य प्रतिस्पर्धीभन्दा आफूहरूलाई हक्की स्वभावका ज्ञानेन्द्रजस्तो गभर्नर चाहिएको अनौपचारिक कुराकानीमा बताउने गर्छन् । ढुङ्गानाले पदबाट राजीनामा दिएको दुई दिनपछि राष्ट्र बैंकका कार्यकारी निर्देशक डा. प्रकाशकुमार श्रेष्ठले पनि पदबाट राजीनामा दिएर बजारमा नयाँ किसिमको सन्देश प्रवाह गरेका छन् । हाल राष्ट्रिय योजना आयोगको सदस्य समेत रहेका श्रेष्ठले राष्ट्र बैंकको कार्यकारी निर्देशकबाट राजीनामा दिएर आफू पनि गभर्नरका लागि योग्य रहेको र गभर्नर बन्न सक्ने उम्मेदवार भनेर देखाएका छन् । श्रेष्ठ आगामी जेठमा ५८ वर्षको उमेरहदका कारण राष्ट्र बैंकबाट अवकास हुँदैछन् । त्यसैले पनि उनलाई राजीनामा दिन सजिलो भएको हो । राष्ट्र बैंकको कार्यकारी निर्देशक भइसकेको व्यक्ति गभर्नरको लागि योग्य हुने कानुनी व्यवस्था छ । अर्थतन्त्रको राम्रो ज्ञान भएका डा. श्रेष्ठ पनि गभर्नरका लागि ‘पर्फेक्ट’ रहेको बुझाइ धेरैको छ । उनले पनि सुरुमा टप थ्रीभित्र पर्न राजीनामा दिएको बुझिएको छ । डा. श्रेष्ठ पनि एमाले निकट मानिन्छन् । प्रधानमन्त्री र अर्थमन्त्री नै एमालेको भएकोले देशको आर्थिक तथा वित्त नीतिलाई सरल र सहज रूपमा अगाडि बढाउनका लागि भएपनि प्रधानमन्त्री र अर्थमन्त्रीले एमाले निकट व्यक्तिलाई नै गभर्नर बनाउन सक्ने सम्भावना पनि छ । तर, एमालेले निर्वाचन आयोगको निर्वाचन आयुक्तमा भाग खोजिरहेको र नेपाल विद्युत प्राधिकरणमा पनि एमाले निकटकै व्यक्तिले अवसर पाएकोले राष्ट्र बैंकमा कांग्रेस निकट व्यक्ति गभर्नर बन्नुपर्ने मत कांग्रेसीहरूको छ । अब टप थ्रीमा पनि यिनै व्यक्तिहरू पर्ने र गभर्नर पनि तीन जनामध्ये एक जना बन्ने चर्चा वित्तीय क्षेत्रमा छ । गभर्नर सिफारिस समितिका सदस्य डा. विश्व पौडेले बिहीबार व्यङ्ग्यात्मक रूपमा लेखेका छन्, ‘मान्छे अयोग्य कोही हुँदैनन् । तर, कसलाई के काम लगाउँदा उपयुक्त हुन्छ भनेर बुझेर लगाउन सक्ने मान्छे भने संसारमा एकदम कम हुन्छन् ।’ उनको यो भनाइले वित्तीय क्षेत्रका जानकारहरूले अबको गभर्नरलाई सहजै अनुमान गरेको छ । सम्बन्धित समाचार : गभर्नरका आकांक्षीले धमाधम राजीनामा दिँदै, ज्ञानेन्द्रको ‘एक्जिट’पछि प्रकाश पनि ताते नबिलबाट बाहिरिँदै ज्ञानेन्द्र ढुंगाना, गभर्नरका लागि ‘टप थ्री’मा पर्न राजीनामा अनिवार्य मौन महाप्रसाद, सलबलाएका आगामी गभर्नर एमाले र काँग्रेस निकटलाई सदस्य बनाएर सरकारले बनायो गभर्नर सिफारिस समिति, राष्ट्र बैंक कसको भागमा ?

ज्ञानेन्द्रको एक्जिटपछि ‘इनहाउस’बाटै सीईओ रोज्दै नबिल, सुजित र मनोजबीच ‘नेक टु नेक’

काठमाडौं । आफूलाई अब्बल बैंकका रूपमा परिचित गराइरहेको नबिल बैंक अब नयाँ नेतृत्वको खोजीमा छ । बैंकका प्रमुख कार्यकारी अधिकृत (सीईओ) ज्ञानेन्द्र ढुङ्गानाले गभर्नर बन्ने दौडमा लागेर सीईओ पदबाट राजीनामा दिएसँगै अब बैंक नयाँ नेतृत्वको खोजीमा लागेको हो । यद्यपि बैंकको सञ्चालक समितिले उनको राजीनामा स्वीकृत भने गरेको छैन । बैंक उच्च स्रोतका अनुसार उनले आइतबारको मिति राखेर सोमबार बैंकको सीईओबाट राजीनामा दिएका हुन् । औपचारिक रूपमा सोमबारमात्रै राजीनामा दिए पनि उनले यसअघि नै बैंकको सञ्चालक समिति र बैंकको उच्च व्यवस्थापकहरूलाई पनि आफू बाहिरिने जानकारी गराइसकेका थिए । सोही किसिमले बैंकले पनि तयारी र योजना गर्दै आएको थियो । तत्कालीन नेपाल बंगलादेश बैंकलाई नबिलमा गाभ्न ठूलो भूमिका खेल्ने ढुङ्गाना पछि नबिल बैंकको सीईओ बनेका थिए । २०७९ असारमा नबिल बैंकको सीईओका रूपमा काम गरेका उनी कार्यकालको बीचैमा नेपाल राष्ट्र बैंकको गभर्नर बन्ने दौडमा लागेका छन् । उनी गभर्नर बन्ने प्रतिस्पर्धामा लागेपछि नबिलले अब नयाँ नेतृत्व चुन्नेछ । विगतमा बाहिरबाट सीईओ ल्याउने अभ्यास भए पनि पछिल्लो समय भने बैंकिङ क्षेत्रमा इनहाउसबाट नेतृत्व राेज्ने अभ्यास देखिँदै आएको छ । त्यो अभ्यास हालै सीईओ नयाँ नियुक्त गरेका बैंकहरू स्ट्याण्डर्ड चार्टर्ड, एनएमबि, राष्ट्रिय वाणिज्य बैंक, कुमारी र प्राइम कमर्सियल बैंकले देखाइसकेका छन् । यी बैंकहरूमा भित्रैकै उच्च वरीयतामा रहेका कर्मचारीलाई सीईओमा नियुक्त गरेका हुन् । विकास बैंकहरूमा पनि यो अभ्यास देखिएको छ । नबिल बैंकमा पनि अब सोही अभ्यास देखिनेछ । नबिल बैंकका अध्यक्ष उपेन्द्र पौडेलले बैंकभित्रै क्षमतावान बैंकरहरू भएकोले बाहिरबाट सीईओ नियुक्त गर्नुपर्ने अवस्था नभएको धारणा राखे । यद्यपि उनको यो धारणा अन्तिम भने होइन । सञ्चालक समितिको बैठकको निर्णयअनुसार नै सीईओ नियुक्तिको प्रक्रिया अगाडि बढ्नेछ । ‘ढुङ्गानाको राजीनामा स्वीकृत भएको छैन, नयाँ सीईओको नियुक्ति अब सञ्चालक समितिको बैठकपछि मात्रै भन्न सकिन्छ, बैंकभित्र पनि क्षमतावान साथीहरू हुनुहुन्छ, बाहिरिबाट ल्याउनुपर्ने आवश्यकता नहोला कि,’ उनले विकासन्युजसँग भने । नबिल बैंकमा हाल दुई जना वरिष्ठ नायव प्रमुख कार्यकारी अधिकृत छन् भने एक जना डेपुटी सीईओ र तीन जना महाप्रबन्धक छन् । ज्ञानेन्द्रपछि वरीयताको पहिलो नम्बरमा रहेका सुजित शाक्य र मनोज ज्ञवाली वरिष्ठ डीसीईओका रूपमा काम गरिरहेका छन् । तत्कालीन नेपाल बंगलादेश बैंकको सीईओ भएर काम गरिसकेका भूपेन्द्र पाण्डे डीसीईओ भएर काम गरिरहेका छन् । नबिल बैंकले इनहाउसबाटै नेतृत्व रोज्ने रणनीति बनाएमा सीईओ बन्न सक्ने सम्भावित पात्र शाक्य र ज्ञवाली नै हुन् । शाक्य एक अनुभवी बैंकर हुन् । यसअघि पनि उनले नबिल बैंकको कायममुकायम प्रमुख कार्यकारी अधिकृतको जिमेवारी निर्वाह गरिसकेका छन् । सुजित शाक्य । फाइल तस्बिर नेपाली बैंकिङ क्षेत्रमा साढे दुई दशक अनुभव भएका शाक्यलाई नबिल बैंकभित्र अबको सम्भावित सीईओका रूपमा हेरिएको छ । उनले यसअघि हिमालयन, लक्ष्मी बैंक, तत्कालीन बैंक अफ एशिया, एनआईसी एशिया, तत्कालीन सिभिल, तत्कालीन जनता बैंक, ग्लोबल आइएमई र तत्कालीन नेपाल श्रीलंका मर्चेन्ट बैंकमा पनि काम गरेको अनुभव छ । शाक्यले इन्स्टिच्युट अफ प्रोडक्टिविटी म्यानेजमेन्ट लखनउ भारतबाट व्यवस्थापनमा स्नातकोत्तर गरेका छन् । हाल वरीयताको हिसाबमा अगाडि भएकोले पनि उनलाई सीईओको बलियो र सम्भावित पात्रका रूपमा हेरिएको छ । यस्तै, वरिष्ठ नायव सीईओ ज्ञवाली पनि सीईओ बन्न सक्ने सम्भावित दाबेदार हुन् । २०७७ सालमा ज्योति विकास बैंकको प्रमुख कार्यकारी अधिकृतबाट राजीनामा दिएर नबिल बैंकमा काम सुरु गरेका ज्ञवालीले यो चार वर्षको अवधिमा आफूलाई एक सक्षम बैंकरका रूपमा देखाएका छन् । नबिल बैंकमा डीजीएममा नियुक्त भएर काम सुरु गरेका उनी हाल वरिष्ठ डेपुटी सीईओ भएर काम गरिरहेका छन् । उनी नबिल बैंकमा आएपछि तीन पटक बढुवा भइसकेका छन् । उनी यो चार वर्षको बीचमा नायब महाप्रबन्धकबाट महाप्रबन्धक, डेपुटी सीईओ हुँदै वरिष्ठ डेपुटी सीईओमा बढुवा भएका हुन् । मनाेज ज्ञवाली । फाइल तस्बिर उनी गत पुसमा मात्रै बैंकको डेपुटी सीईओमा बढुवा भएका थिए । सञ्चालक समिति र सेयरधनीहरूसँग नजिक भएर काम गरिरहेका ज्ञवाली एक क्षमतावान र प्रष्ट वक्ताको रूपमा पनि परिचित छन् । यो हिसाबले उनी सीईओ बन्न सक्ने अनुमान धेरैको छ । युवाहरूमाझ पनि उत्तिकै चर्चित ज्ञवालीले नबिल बैंकका पूर्व सीईओ अनिल केशरी शाहको फ्लेवर बैंकमा चखाइरहेका छन् । ज्ञवालीलाई सीईओ बनाउनकै लागि गत पुसमा मात्रै वरिष्ठ डेपुटी सीईओमा बढुवा गरेर बाटो खुला गरेको भन्ने चर्चा पनि बैंकभित्र छ । कर्णालीको दैलेखमा जन्मिएका मनोजको संर्घष र मिहिनेतको तारिफ गर्नेहरू पनि बैंकिङ क्षेत्रमा धेरै छन् । चार्टर्ड एकाउन्टेन्टसमेत रहेका उनीसँग नेपाल राष्ट्र बैंकमा पनि काम गरेको पनि अनुभव छ । नबिल बैंकको सञ्चालक समितिले अब आन्तरिक पफर्मेन्सका आधारमा दुई जना वरिष्ठ डीसीईओमध्ये एक जनालाई सीईओमा नियुक्त गर्ने सम्भावना बढेको छ । सीईओ ढुङ्गानाको राजीनामा स्वीकृत भएपछि कार्यवाहक सीईओ पाउनेले नै सीईओको नियुक्ति पाउन सक्ने सम्भावना रहेको बैंक स्रोतको दाबी छ ।

बीएन घर्ती : फोकटमा फँसे, जबरजस्त जमे

काठमाडौं । नेपाली कथन छ, ‘हुने हार, दैव नटार ।’ हो, बैंकर बालनरसिंह (बीएन) घर्तीको जीवनमा पनि यस्तै भयो । जे नहुनु थियो, त्यही भयो । तर, उनी त्यसबाट रत्तिभर पनि विचलित भएनन् । उनले आफूलाई जबरजस्त तेजमात्रै बनाएनन्, नेपाली समाज र सिंगो बैंकिङ क्षेत्रलाई पनि एउटा गतिलो पाठ सिकाए । र, ‘१२ वर्षपछि बगेको खोला पनि फर्कन्छ’ भन्ने कथनलाई पुनः स्मरण गराउन विवश बनाए । एउटा ऊर्जावान बैंकर बीएन घर्ती केही गरौं, पृथक र रचनात्मक गरौं, जे गरे पनि स्वदेशमै गरौं भन्ने मानसिकताका साथ बैंकिङ क्षेत्रमा प्रवेश गर्छन् । करिब ६ वर्ष पाल्पामा शिक्षण पेसामा बिताएका बिएनले २ वर्ष काठमाडौंमा बसेर एउटा प्रकाशन गृहमा मार्केटिङ म्यानेजरको काम गरे । विसं २०५३ सालमा त्रिभुवन विश्वविद्यालयबाट एमबीए पास गरेका उनी विसं २०५४ सालमा बैंकिङ क्षेत्रमा प्रवेश गरे । उनले तत्कालीन नेपाल बंगलादेश बैंकबाट बैंकिङ करिअर सुरु गरे । त्यसपछि तत्कालीन एनआईसी बैंकमा काम गरे । एनआईसी बैंकमा हुँदा उनी नेपाली बैंकिङ क्षेत्रका एक अब्बल बैंकरको रूपमा परिचित भइसकेका थिए । बैंकरसँगको मिजासिलो सम्बन्ध र बैंकिङ क्षेत्रमा उनले देखाएको अब्बलताको तारिफ गर्नेहरू त्यतिखेर पनि धेरै थिए । त्यतिखेर अधिकांशले अनौपचारिक गफगाफमा कुरा गर्ने गरेका थिए, ‘बीएन घर्ती छिट्टै नै वाणिज्य बैंकको सीईओ बन्छन् ।’ उनी एनआईसी बैंकमा गनेमानेको बैंकरका रूपमा परिचित भइसकेका थिए । उनी सञ्चारमाध्यमको आँखामा परिसकेका थिए । बैंकका उच्च व्यवस्थापकको रोजाइमा पर्न थालिसकेका थिए । बैंकका लगानीकर्ताले पत्याउन थालिसकेका थिए । उनमा पनि थप फड्को मार्ने महत्त्वाकांक्षा पलायो । त्यतिबेलै उनको भेट भयो कमल ज्ञवालीसँग । कमल ज्ञवाली तत्कालीन किष्ट बैंकका प्रबन्ध सञ्चालक थिए । बैंकका मूख्य लगानीकर्ता, सीईओ वा व्यवस्थापक उनै ज्ञवाली थिए । अहिलेजस्तो बैंकको सीईओ र सञ्चालक फरक-फरक व्यक्ति हुने नीति त्यतिखरे बनिसकेको थिएन । त्यसैले पनि किष्ट बैंकमा कमलको राज चल्थ्यो । उनी बैंकिङ क्षेत्रकै राजकुमारका रूपमा उदाइरहेका थिए । सञ्चारमाध्यम पनि कमल ज्ञवालीको सफलताको कथा सुन्न र सुनाउन तारान्तार गर्थे । तिनै ज्ञवालीसँग सहकार्य गरेर बैंकिङ क्षेत्रको नेतृत्व गर्ने योजना बीएनले पनि बनाए । र, सुरु भयो उनीहरूको सहकार्य । एनआईसी बैंकमा एक किसिमको छवि निर्माण गरेका बीएन विसं २०६६ सालमा किष्ट बैंकको सहायक महाप्रबन्धक बने । जसरी बीएनले छिट्टै नै बैंकिङ क्षेत्रको नेतृत्व गर्ने महत्त्वाकांक्षा बनाएका थिए, त्यसमा भरपुर साथ ज्ञवालीले पनि दिए । सह-महाप्रबन्धक भएको एक वर्षमै उनी नायब महाप्रबन्धक बने । बैंकको नेतृत्व गर्ने बीएनको रहर नजिकिँदै थियो । त्यहीबीचमा ज्ञवालीले प्रबन्ध सञ्चालकबाट राजीनामा दिएपछि विसं २०७० सालमा घर्ती किष्ट बैंकको निमित्त प्रमुख कार्यकारी अधिकृतमा नियुक्त भए । किष्ट बैंकमा प्रत्येक वर्ष भएको उनको बढुवाले उनको मिहिनेत र इमानदारिता देखाउँथ्यो । बीएन बैंकिङमा कति इमान्दार र संवेदनशील छन् भन्ने विषय उनको बढुवाबाट बुझिन्थ्यो । तर विडम्बना, बैंकिङ क्षेत्रमा नाम, दाम कमाएका कमल ज्ञवाली अन्ततः बदनाम बने । त्यसबाट बैंकर बीएन घर्ती पनि अछुतो रहन सकेनन् । भएको के थियो ? किष्ट बैंकले जम्को प्रकाशनलाई १५ करोड रुपैयाँ ऋण प्रवाह गरेको थियो । नियामक नेपाल राष्ट्र बैंकमा धितोको मूल्यांकनभन्दा बढी कर्जा प्रवाह भएको उजुरी परेपछि राष्ट्र बैंकले सो कर्जा र उच्च व्यवस्थापकमाथि छानबिन गर्यो । यो कर्जा ज्ञवाली प्रबन्ध सञ्चालक रहेकै बेला प्रवाह भएको थियो । नेपाल राष्ट्र बैंकले छानबिन गर्दा ज्ञवालीले १२ करोड रुपैयाँ पर्ने धितोमा १५ करोड रुपैयाँ ऋण दिएको देखियो । राष्ट्र बैंकले किष्ट बैंकलाई तीन करोड रुपैयाँ फिर्ता ल्याउन निर्देशन दिएपछि साे रकम फिर्ता पनि आयो । तर, राष्ट्र बैंकले ज्ञवालीलाई पाँच लाख रुपैयाँ जरिवाना गर्यो भने ऋणी जम्कोका सञ्चालक किशोर ढकाललाई बैंकिङ कसुरअन्तर्गत मुद्दा दायर गर्न नेपाल प्रहरीको केन्द्रीय अनुसन्धान ब्यूरो (सीआईबी) लाई पत्राचार गर्यो । पछि अनुसन्धानको क्रममा सो ऋण पनि ज्ञवालीले नै प्रयोग गरेको खुलेपछि उनी पनि अनुसन्धानमा तानिए । उनले बैंकको प्रबन्ध सञ्चालकबाट राजीनामा दिए । बैंकका निक्षेपकर्ताबीच बैंकप्रतिको विश्वास गुम्न नदिन बैंकर घर्तीलाई कार्यवाहकसीईओको जिम्मेवारी दिइयो । तर, विषय त्यतिमै सेलाएन । अब ज्ञवालीसँगै बैंकको उच्च व्यवस्थापन र कर्मचारीमाथि पनि अनुसन्धान हुने भयो । बीएन पनि अनुसन्धानमा तानिए । अनुसन्धान गर्दा जम्कोको कर्जा स्वीकृत समितिमा संयोजक ज्ञवालीसँगै बैंकर घर्ती र अन्य दुई जना बैंकर पनि रहेको खुल्यो । बीएनले पनि कर्जाको फाइलमा हस्ताक्षर गरेको भेटेपछि उनी पनि अनुसन्धानमा तानिए । ज्ञवालीले ऋणीलाई राम्रोसँग चिनेको भनेर तलकाे कर्मचारीलाई कन्भिन्स गराएर ऋण स्वीकृत गराउन भूमिका खेलेको बयानको क्रममा बाहिरियो । सोही आधारमा बीएनले पनि कर्जाको फाइलमा ज्ञवालीको विश्वास गरेर हस्ताक्षर गरेका थिए । त्यही एउटा हस्ताक्षरले बीएनसँगै अन्य कर्मचारीलाई पनि जेल पुर्यायो । निकै विश्वास गरेका कमल ज्ञवालीको एउटा वचनले हस्ताक्षर गर्दा बीएनको जीवनमा धब्बा लाग्यो । त्यो धब्बा टकटक्याउन उनलाई एक दशक समय लाग्यो । यो एक दशकको समयमा उनले भोगेको शारीरिक, मानसिक र सामाजिक क्षतिको फेहरिस्त बताइनसक्नु छ । तर, उनले अन्ततः आफू स्वच्छ छविको बैंकर भएर प्रमाणित गराएका छन् । कर्जा अपचलन तथा बैंकिङ कसुरमा उनीसहित प्रगुण, मधुसुधन र ईश्वर गुरुङलाई तत्कालीन पुनरावेदन अदालत पाटनले दुई वर्ष कैद सजाय सुनाएको थियो । त्यसमा चित्त नबुझेपछि उनीहरू सो फैसलाविरुद्द सर्वोच्च पुगेका थिए । सर्वोच्चले केही महिनाअघि मात्रै उनीहरूलाई सफाइ दियो । अर्थात् कर्जा अपचलनमा उनीहरूको संलग्नता नरहेको प्रमाणित गरिदियो । ज्ञवालीसहितका केही सञ्चालक भने दोषी ठहर भए । फेरि बैंकिङमै फर्किए उसो त एक दशकको समय बीएन घर्तीका लागि सम्झनलायक बनेन । तथापि, उनले त्यो समयमा पनि हरेस खाएनन् । बैंकिङ क्षेत्रबाट धेरै टाढा भएनन्, गुमनाम बनेन् । बैंकिङ क्षेत्रका प्यारा बनिरहे उनी । विभिन्न बैंकरलाई पढाउने, तालिम तथा प्रशिक्षण दिने कलेजका विद्यार्थीहरूलाई अनुभव प्रदान गर्ने काममा उनी सरिक बनिरहे । यहीबीचमा उनले ‘बैंकिङ अनुशान दीगो विकासका लागि’ पुस्तक पनि सार्वजनिक गरे । आफूमाथि लागेको निराधार आरोप एकदिन खुइलिएर जान्छ र आफू निर्दोष प्रमाणित हुन्छु भन्नेमा विश्वस्त थिए उनी। त्यसैले पनि उनले एक दशकको अवधिमा कुनै हार मानेनन् । निर्धक्कका साथ अगाडि बढे, आफ्नो काम गरे । बैंकिङ क्षेत्रको विकास र बैंकरको क्षमता अभिवृद्धिमा उनी लागिरहे । उसो त बैंकिङ क्षेत्र पनि ‘बीएनले गलत गरेको छैन’ भन्नेमा विश्वस्त थियो । किनकि आफ्ना कुरा तटस्थरूपमा राख्ने र आफ्नो बुद्धि र विवेकले भ्याएसम्म गलत नगर्ने ‘क्यारेक्टर’ बीएन घर्तीमा छ । धेरैले उनको यही स्वभाव मन पराउँछन् । आफू सकसमा हुँदा पनि बैंकिङ क्षेत्रको सुधारमा लाग्ने उनै घर्तीलाई गत पुसमा सामना बैंकिङ गुठीले ७५ हजार रुपैयाँ राशिको सामना बैंकिङ पुरस्कार प्रदान गर्यो । आफ्नो व्यक्तिगत विषयमा सामाजिक सञ्जालमा खासै राख्न नरुचाउने बीएनले पुरस्कार पाएको विषय सार्वजनिक गर्दै भनेका थिए, ‘विगत ११ वर्ष संघर्षपूर्ण रह्यो, जस्तोसुकै परिस्थितिमा पनि म बैंकिङभन्दा टाढा रहन सकिनँ, यसैलाई मेरो धर्म र कर्म सम्झें, प्रत्यक्ष-अप्रत्यक्षरूपमा यही क्षेत्रमा क्रियाशील रहें, मेरा दुःखका दिनहरूमा प्रेरणा दिनु हुने, तन, मनले सहयोग र उत्प्रेरित गर्नुहुने सम्पूर्णलाई यो पुरस्कार समर्पित गर्न चाहन्छु ।’ अहिले बैंकर बीएन घर्ती पुनः बैंकिङमा फर्किएका छन् । उनी चार वर्षका लागि बेष्ट फाइनान्स कम्पनीको प्रमुख कार्यकारी अधिकृत (सीईओ) बनेका छन् । बितेको एक दशकलाई भुल्दै बैंकिङ क्षेत्रले बैंकर बीएनलाई पुनः स्वागत गरेको छ । बैंकिङ क्षेत्रले पुनः एउटा अनुभवी, क्षमतावान र अब्बल बैंकर पाएको छ । बैंकिङ क्षेत्र र बैंकरले गरेको भरोसा र विश्वासलाई पुनःस्थापित गर्नुपर्ने चुनौती बैंकर बीएन घर्तीमाथि छ ।